Economía

Crisis y contradicciones del “capitalismo del siglo XXI”

18/12/2007

La crisis financiera en curso, como manifestación última y más aguda de las recurrentes crisis bancarias, cambiarias y recesivas que afectaron la economía mundial en las últimas décadas, nos permite echar luz sobre las características del funcionamiento del capitalismo actual. Nuestra tesis es que la ofensiva neoliberal (una respuesta política, militar y económica del capital a la caída de la tasa de ganancia que venía descendiendo desde fines de los ’60, una vez agotado el carácter excepcional del boom de la posguerra), aunque ha logrado en gran medida recuperar la rentabilidad, lo ha hecho generando contradicciones explosivas que más temprano que tarde estallarán en una crisis de conjunto, actualizando la definición del capitalismo como un sistema declinante. En esta nota vamos a analizar las transformaciones producidas en la economía mundial en las últimas décadas, enfatizando las contradicciones a que han dado lugar, para reafirmar, sobre estos fundamentos económicos, la perspectiva de la época actual como “época de crisis, guerras y revoluciones”, en oposición a toda visión evolutiva de la dinámica del capitalismo.

Los contornos de la economía mundial de las últimas décadas

Contradicción entre el aumento de la tasa de ganancia y la debilidad de la acumulación

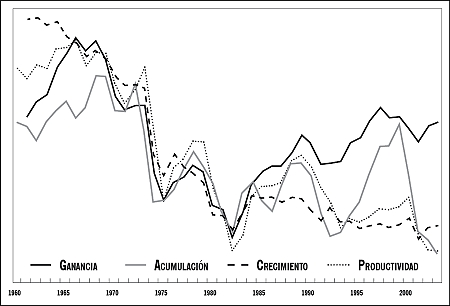

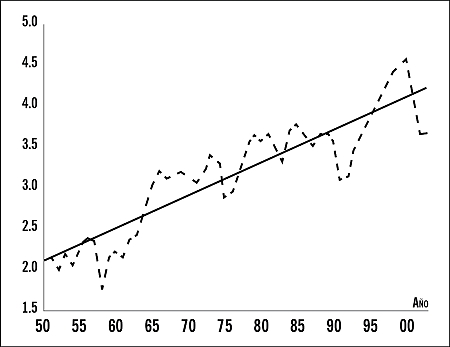

Una característica saliente del capitalismo contemporáneo es la recuperación de la tasa de ganancia desde comienzo de los ’80 y, más decididamente desde los ’90 en adelante; pero este proceso no va acompañado por un aumento de la acumulación capitalista durable y generalizada. Esta es una cuestión inédita en la historia del capitalismo (ver Gráfico 1).

Gráfico 1. Las curvas de la economía capitalista 1961-2003

Campo: Estados Unidos, Japón, Alemania, Francia, Reino Unido, Italia (medias ponderadas según el PBI)

Fuente: OCDE, Perspectives économiques, 2003.

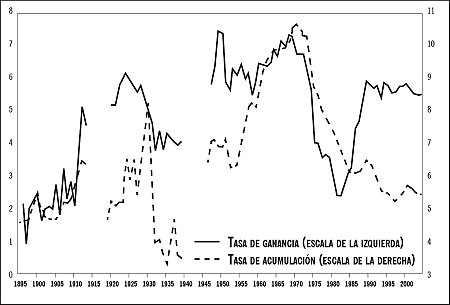

Como explica Michel Husson: “Si hacemos abstracción de las fluctuaciones cíclicas, la nueva fase se caracteriza de la siguiente manera: restablecimiento de la tasa de ganancia sin efecto en la acumulación, crecimiento mediocre y débil progresión de la productividad. Se trata de una configuración que surge del análisis de los grandes países imperialistas tomados de conjunto, pero que no se encuentra en cada uno de ellos. Pero esta diferenciación puede ser considerada como un efecto de la distribución desigual de este modelo general debido a las relaciones más asimétricas que existen entre los diferentes polos –EE.UU., Europa, Japón– de una economía profundamente mundializada. Esta nueva configuración no tiene precedentes. Se puede verificar para Francia durante todo el siglo XX (Gráfico 2). Se ven alternancias de fases expansivas y recesivas que dibujan las ondas largas del capitalismo. Por regla general, ganancias y acumulación evolucionan según un perfil parecido: los movimientos a la alta o a la baja de la tasa de ganancia repercuten, con más o menos desfasaje, en los movimientos de la tasa de acumulación. La divergencia entre las dos curvas, a mitad de los ’80, aparece como un fenómeno excepcional de esta dinámica a largo plazo” [1].

Gráfico 2. Ganancia y acumulación en Francia, 1895-2005

Fuentes: Pierre Villa, Un siècle de données macro-èconomiques; INSEE Résultats N° 303-304, 1994; OCDE, Perspectives économiques, 2005.

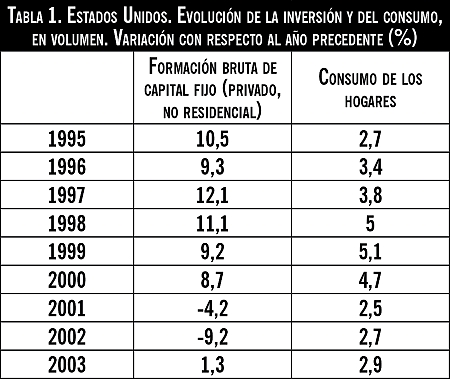

Esta misma característica se mantuvo en el ciclo de crecimiento de 2003-2006, el período de crecimiento más alto de la economía mundial desde los ’70, con una tasa promedio anual de 5%. Según Joseph Stiglitz, el financiamiento barato que los bancos centrales indujeron desde comienzo de la década, “funcionó, pero de un modo fundamentalmente distinto a como funciona normalmente la política monetaria. Por lo general, las tasas bajas hacen que las empresas pidan más préstamos para invertir, y el aumento del endeudamiento trae aparejados más activos productivos” [2].

Veamos más de cerca dos países –Japón y Alemania– que luego de años de estancamiento o crecimiento débil, tuvieron una recuperación de la competitividad y de sus ganancias. Esto se expresó en un aumento de sus exportaciones lo que contribuyó decididamente al crecimiento de su PBI. Sin embargo, según afirma un estudio económico de esas dos economías: “Una parte de las ganancias no ha sido utilizada eficazmente (para estimular el crecimiento a corto plazo o a largo plazo). Se puede ver en los dos países la búsqueda del desendeudamiento de las empresas en relación al PBI, incluso a nivel absoluto en Japón, la acumulación de activos líquidos por parte de las empresas (sobre todo en Japón), lo que no contribuye a sostener el crecimiento registrado o el crecimiento potencial. Hay también una suba de los dividendos pagados, pero éstos siguen siendo débiles, y probablemente se gastan poco” [3].

Debilidad de la acumulación y tendencia a la sobreacumulación en determinados nichos de la economía mundial

La ausencia de un proceso de acumulación capitalista sostenido y generalizado se da la mano con una tendencia a la sobreacumulación en los escasos nichos de valorización productiva que encuentra el capital a nivel internacional. Estos fueron sucesivamente, desde fines de los ’60 hasta la crisis asiática de 1997 los llamados NIC y nuevos NIC; más tarde, desde mediados de los ’90 hasta 2000, el boom de la “nueva economía”, motorizada por las telecomunicaciones y la informática; posteriormente la llamada burbuja inmobiliaria con epicentro en EE.UU., España e Inglaterra, aunque de extensión mundial; y simultáneamente, el denominado “milagro” económico chino –que perdura hasta hoy.

En estos sectores hubo un aumento y/o aceleración de la tasa de inversión que desembocó en todos los casos en crisis de sobreacumulación [4], acompañadas por una subsiguiente crisis de sobreendeudamiento y sobreespeculación (la excepción todavía es China, aunque la acumulación de contradicciones que llevarían a ese desenlace va en aumento). Ilustremos lo que estamos diciendo.

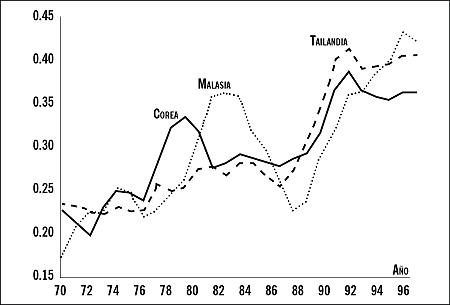

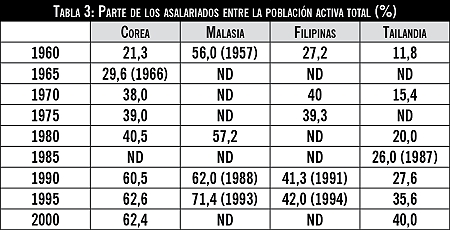

Con respecto a la llamada crisis asiática de 1997, Isaac Joshua demuestra que: “Los casos de Tailandia, Corea del Sur y Malasia son casos flagrantes de sobreacumulación, Indonesia probablemente también pero en un grado menor. Por la escasez de datos, no se lo puede evidenciar si no es calculando las tasas de acumulación correspondientes. Sin embargo, para los tres países citados, es posible observar el mantenimiento a lo largo de muchos años de una tasa particularmente elevada de inversiones, situada alrededor de un 40%. El Gráfico 3 demuestra, para esos tres países, el aumento notable de las tasas de inversión así como los niveles inéditos que alcanzaron en 1996. Una afluencia masiva de capitales extranjeros contribuyó al financiamiento de este esfuerzo en los países de Sudeste Asiático. Mientras los flujos de capitales privados netos con destino a los países en vía de desarrollo en Asia eran, en promedio anual, de 11.900 millones de dólares durante el período 1983-1988, alcanzaban 94.700 millones de dólares en 1996, es decir, ocho veces más. El rendimiento muy elevado de estas inversiones en las nuevas zonas emergentes (hasta 10 puntos más que en los países desarrollados) explica fácilmente la amplitud de este movimiento de capitales. Entre las condiciones favorables que ayudan a entender mejor esta atracción, los autores citan, como una de las más significativas (junto a la escasa carga fiscal y las facilidades para la exportación) los bajos salarios para una mano de obra calificada, abundante y comprometida con su labor” [5].

Gráfico 3. Evolución de las tasas de inversión* de Corea, Malasia y Tailandia (1970-1996)

Fuente: FMI, Statistiques Financieres Internationales, 1999 y 2003

*Formación bruta de capital fijo en relación al PBI.

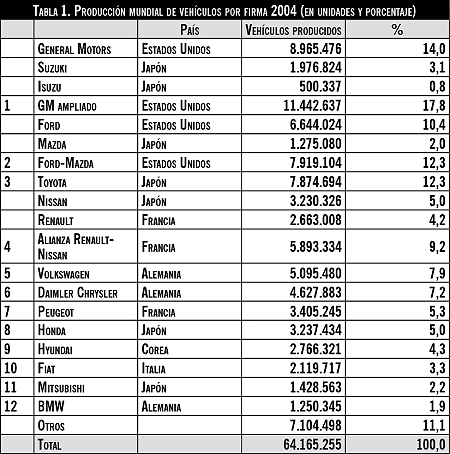

Posteriormente, la huida de capitales de los mercados emergentes como consecuencia de la crisis asiática y del default de la deuda soberana rusa en 1998, reforzó las tendencias a la sobreacumulación en EE.UU. detrás de la euforia de la nueva economía, sobre todo cuando empezaron a caer las ganancias de las corporaciones no financieras, proceso que se extendió desde 1998 a 2001 (un descenso de cuatro años que la economía norteamericana no experimentaba desde 1973). Citemos las evidencias contundentes que aporta Isaac Joshua: “en la segunda mitad de los ’90, el ritmo de crecimiento en volumen de las inversiones de las empresas (neto o bruto) está por encima de la tendencia a largo plazo. La amplitud del movimiento es excepcional: no podemos encontrar semejante crecimiento si no es remontándonos hasta los ’50 (la utilización de los logaritmos permite poner en evidencia los ritmos de crecimiento). Contrariamente al discurso entonces de moda, la ‘nueva economía’ lejos de ser ‘inmaterial’, supone inversiones pesadas en bienes durables (infraestructuras para las redes de internet, teléfonos celulares, computadoras y sus periféricos, microprocesadores y memorias, etc.). A pesar de una obsolescencia particularmente rápida, estos aparatos no escapan a su carácter de bienes durables: aunque ellos se usan nada más que durante un período, sus propietarios no están obligados a cambiarlos en una fecha determinada. La demanda correspondiente pueda así tener fluctuaciones de gran amplitud, un período de recambio muy intenso (como se constata durante los ’90) puede estar seguido por una caída brutal de los pedidos. La sobreacumulación puede tener varias manifestaciones: sobreabastecimiento de los mercados, sobrecapacidad, guerras de precios, inversiones erróneas o desproporcionadas, llevando todo a la caída de las ganancias” [6] (ver Gráficos 4 y 5 y Tabla 1).

Gráfico 4. Logaritmos del volumen de inversión bruta en capital fijo de las empresas

Fuente: BEA*, NIPA**, tabla 5.2.3, índice 2000=100

*Bureau of economic analysis, Department of Commerce, Washington DC

**National Income and Product Accounts of the United States

Gráfico 5. Logaritmo del volumen de inversión neta en capital fijo de las empresas.

Fuente: BEA*, NIPA**, tabla 5.2.3, índice 2000=100

*Bureau of economic analysis, Department of Commerce, Washington DC

**National Income and Product Accounts of the United States

Fuente: BEA, NIPA

El reemplazo de la fiebre de internet por la fiebre inmobiliaria en EE.UU. y otros países, como el Estado Español e Inglaterra, combinó, como toda “burbuja especulativa”, el crecimiento desmedido de activos financieros [7], con una importante sobreinversión en activos reales (viviendas, terrenos, etc.) fundamentalmente aunque no sólo en los EE.UU. En el Estado Español, el salto en la construcción de viviendas (el ítem más importante dentro del sector de la construcción) se acompañó con un fuerte crecimiento en las obras de infraestructura (carreteras, embalses y puertos, canalizaciones de agua, etc.) y de edificaciones de todo tipo (fábricas, oficinas, hoteles, entre otras), tanto públicas como privadas. El resultado fue un aumento acelerado del precio de estos activos, llegando a niveles totalmente excesivos incluso si se hace una evaluación optimista de las ganancias futuras que se podían esperar. El semanario The Economist hace ya más de dos años decía que: “Nunca antes el precio real de las viviendas ha crecido tan rápido, durante tanto tiempo, en tantos países. Los mercados de los bienes raíces han estado en efervescencia, desde Estados Unidos, Gran Bretaña y Australia hasta Francia, España y China. El aumento de los precios de las propiedades ayudó a apuntalar la economía mundial luego de que la burbuja del mercado bursátil estallara en el año 2000. ¿Qué pasaría si estallara el boom de la vivienda? De acuerdo a estimaciones hechas por The Economist, el valor total de las propiedades residenciales en las economías desarrolladas aumentó más de 30 billones de dólares en los últimos cinco años, superando los 70 billones de dólares, un aumento equivalente al 100% del PBI combinado de todos estos países. Esto no sólo empequeñece cualquier boom previo del precio de la vivienda, sino que es superior a la burbuja del mercado bursátil global a finales de 1990 (un aumento del 80% del PBI en un plazo de cinco años) y a la burbuja del mercado bursátil norteamericano a finales de la década de 1920 (55% del PBI). En otras palabras, se muestra como la burbuja más grande de la historia” [8].

En EE.UU. el sector de la vivienda fue clave en el crecimiento económico entre 2001 y 2006. En ese período generó un tercio del empleo creado y casi la mitad del gasto en consumo. Sin embargo, la sobreacumulación que ha provocado se manifiesta –ahora que desde 2006 se ha frenado la “burbuja”y haciendo a un lado los aspectos financieros de la crisis– en la peor depresión del mercado inmobiliario desde la crisis de 1929. En el último año y medio, las ventas de viviendas nuevas (un recorte anual del 6,6% en julio) y los precios (el 1,4% menos) no han dejado de caer. Bill Gross, que dirige el principal fondo de bonistas del mundo, le pidió directamente al presidente Bush que salve a la industria de hipotecas subprime, para prevenir una “destructiva deflación en el valor de las viviendas”. Según su alerta: “Con la predicción de que más de dos millones de prestamistas entren en default antes de que se termine el ciclo actual, Gross ha advertido que los precios de las viviendas en EE.UU. podrían llegar a bajar un 10%. Y explicó que una caída tal en los precios de las viviendas podría representar una deflación de los precios de los valores (acciones) no visto desde la Gran Depresión” [9]. La fuerte caída en los precios es una típica manifestación de una crisis de sobreacumulación.

En el Estado Español el sector de la construcción representa cerca de una quinta parte (el 18%) del Producto Bruto Interno. Este tuvo un fenomenal crecimiento a partir de 1999, fecha en que el cambio de moneda, de pesetas a euros, obligó a hacer “aflorar” grandes capitales provenientes de negocios ilícitos para su blanqueo a esto se suma que la tasa de interés fijada por el Banco Central Europeo resultó particularmente beneficiosa para la economía española. La magnitud de la sobreacumulación, que a pesar de algunas caídas puntuales de grandes inmobiliarias como Astroc aún no ha cesado, puede apreciarse por medio de un dato: durante los últimos años, en el Estado Español se han construido más viviendas que en Francia, Alemania e Inglaterra juntas. No sorprende que al calor de dicho “patrón de acumulación” se haya desarrollado vertiginosamente una oligarquía financiero-inmobiliaria poderosa que domina el financiamiento y es dueña de los conglomerados de medios de producción necesarios para producirlas. Esto se expresa en que cinco constructoras españolas están entre las diez más grandes del mundo por capitalización bursátil, además de que el Banco Santander se ha transformado en uno de los diez primeros a nivel mundial [10]. Algunas otras muestras de esta fiebre constructora son dignas de señalar: “Desde 1990 hasta 2000 el suelo urbanizable en España aumentó en 170.384 hectáreas, perdiéndose a su vez 239.248 hectáreas de suelo forestal. La edificación de viviendas ha ido en aumento hasta llegar a 2005; año en el que se batieron todos los récords con la construcción de 812.0000 viviendas [...] La degradación del litoral mediterráneo y de las costas gallegas ha llegado a extremos escandalosos aumentando las edificaciones en 1.700 kilómetros de dichas costas. En el litoral gallego están previstas 600.000 viviendas más. Pero no sólo las costas son objeto de esa fiebre urbanizadora. Madrid, entre 1990 y 2000, superó la media nacional edificando el 50% del total de lo construido en todo el territorio nacional” [11]. La contracara de este brutal desarrollo es que el número de viviendas vacías ascendió al final de 2005 a 3,35 millones, lo que representa 14,59% del parque total de viviendas en el mercado español (22,95 millones de unidades) [12]... a la vez que hay decenas de miles de personas que buscan vivienda y buena parte de la juventud no puede enfrentar el enorme gasto para adquirir una.

Por último tenemos el caso de China, el “milagro” económico aún en marcha (y la nueva esperanza -¿burbuja?- para la economía mundial que los economistas creen haber encontrado después del desinfle de la economía norteamericana). Allí, los síntomas de sobreacumulación son evidentes. El ex economista en jefe de Morgan Stanley, Stephen Roach, decía ya a mediados del año pasado: “Las ‘macro cifras’ hablan por sí solas. En 2005 las inversiones en activos fijos alcanzaron el 45% del PBI chino y deberían exceder el límite del 50% en 2006. No se pueden negar los requisitos a favor de la inversión para el desarrollo de la economía china –es decir, urbanización, industrialización e infraestructura. Pero China ha roto el molde inclinándose a favor de su propio modelo del sector proveedor en esta macro ecuación. Incluso en sus buenos tiempos, la proporción de las inversiones en Japón y en Corea nunca superó el 40% del PBI. Por segunda vez en dos años, Beijing ha impuesto una serie de medidas de ajuste en el sector de inversiones de su sobrecalentada economía. Igual que en el ‘enfriamiento’ de 2004, se han tomado tres medidas –un modesto aumento de 27 puntos básicos en los intereses sobre los préstamos, un aumento de 50 puntos básicos en la relación de las reservas bancarias, y una serie de controles administrativos orientados hacia las industrias más importantes. Sin embargo, si estas medidas no funcionaron hace un par de años, dudo que lo hagan ahora cuando el PBI nominal basado en el dólar es un 35% mayor y los flujos de inversión en activos fijos son 60% más altos de lo que eran en 2004” [13].Y para tener una idea de la escala que eso significa internamente y a nivel internacional, en un artículo anterior, el mismo analista decía: “Los efectos de la escala de las operaciones presentan un desafío cada vez más serio para la estrategia macropolítica china. Esto no era siempre así, especialmente cuando China era una economía pequeña y en gran parte subdesarrollada. Pero esos días son cosa del pasado. Mientras China aún daba cuenta de sólo el 5% del PBI mundial en 2005 (medido por tipo de cambio basado en dólares), los sectores ‘sobrecalentados’ ahora tienen un peso mucho mayor en su propia economía, como así también en la economía global. Este es el caso en particular para el candente sector de inversiones fijas de China. Es muy probable que en 2006 las inversiones en activos fijos sobrepasen el 1,3 billón de dólares, o más del 50% del PBI total de China. Esto es algo totalmente asombroso a todo nivel. Incluso en sus días de gloria, las inversiones en Japón y en Corea nunca superaron el rango de 40%; en cambio, es probable que en Estados Unidos, la economía más grande del mundo, las inversiones en activos fijos estén alrededor de los 2,3 billones de dólares, o el 17% del PBI en 2006. En otras palabras, mientras que el PBI de China representa apenas un 18% del de EE.UU., las inversiones en activos fijos de China se acercan a un 60% de las inversiones de Estados Unidos. Dicho de otra forma, el “delta” de las inversiones chinas –el crecimiento de sus gastos de inversión– empequeñecen todo lo que se ha visto en los últimos años. De 2000 a 2005, se registró un aumento en las inversiones en activos fijos de China que subieron de manera súbita de 400.000 millones a 1,1 billón de dólares estadounidenses –un aumento de 680.000 millones de dólares que fue casi un 70% mayor que el delta de inversiones de EE.UU. equivalente a 400.000 millones de dólares en el mismo período” [14]. No sorprende con estas cifras que ya en 2006, la industria automotriz tuviera la suficiente capacidad para hacer 8 millones de unidades al año, mucho más que los 5,7 millones de autos que se vendieron en 2005. O que el 70% de la oferta de productos de consumo exceda la demanda solvente, de acuerdo a datos del Ministerio de Comercio, factores que han contribuido a triplicar las exportaciones chinas en los pasados cinco años. Como muestran estos ejemplos –los cuatro grandes nichos del capitalismo mundial en los últimos años– la inexistencia de una acumulación durable y generalizada a nivel mundial que siga a la recuperación de la tasa de ganancia no es sinónimo de una desacumulación absoluta, como una tesis estancacionista podría sostener, sino que ésta se combina con fuertes procesos de acumulación (y de sobreacumulación) en determinados países o ramas de producción, que son la base estructural de las fuertes crisis capitalistas que hemos vivido o viviremos en los próximos años. En el caso de la actual crisis, a diferencia de la crisis asiática de la década pasada, a nivel de la economía mundial la crisis financiera internacional nacida en EE.UU. precede a la crisis de sobreproducción que, como muestra la mayoría de los indicadores, se está gestando lentamente en Asia.

Aumento de las crisis monetarias y bancarias

Los crecientes flujos de capitales han incrementado el desencadenamiento de crisis monetarias. El comercio mundial de divisas alcanzó 1,9 billones de dólares por día en 2004, más de tres veces el nivel de 1989 [15]. Según Andrew Glyn: “Se han desarrollado flujos masivos de ida y vuelta de fondos en tanto que los bancos y otras instituciones simultáneamente se endeudan y prestan en el extranjero. Las estimaciones muestran que el valor total del stock de activos extranjeros de una importante cantidad de países se ha duplicado entre 1980 y 1995, desde un equivalente de 36% del PBI a un 71% del PBN, habiéndose ya más que duplicado en las dos décadas previas. A comienzos de 2000 la relación probablemente alcanzó el 100%, superando dos veces su pico en 1900. Las transacciones de valores en el extranjero de residentes norteamericanos se incrementaron 60 veces en relación al PBI entre 1977 y 2003” [16].

Esta movilidad del capital es una característica distintiva con respecto al período de tasas de cambio fijas de Bretton Woods [17]. Las devaluaciones sólo eran permitidas en situaciones de “desequilibrio fundamental”, la cuenta corriente de la balanza de pagos era generalmente vista como una constricción a la cual la política doméstica debía adaptarse. Los déficit de cuenta corriente eran pequeños. La diferencia no puede ser más contrastante: desde comienzos de los ’80, especialmente en los ’90 y en la década en curso, ha habido un sustancial incremento del tamaño promedio de los superávit o los déficit de balanza de pagos (en relación al PBI). El déficit de cuenta corriente de EE.UU. alcanzó un récord de 791.000 millones de dólares en 2005, o casi un 6,5% de su PBI. La brecha entre los países con déficit de cuenta corriente y con superávit a nivel mundial se expandió a casi un 6% del PBN mundial, el doble del 3% que existía en 2000. Nunca el mundo conoció semejante disparidad.

Las tasas de intercambio real se frenaron un poco después de los ’70, pero en los ’90 estos movimientos eran aún la mitad de grandes, nuevamente como en los ’60. Según Andrew Glyn “Si estas fueran meramente fluctuaciones al azar alrededor de tendencias satisfactorias, es de esperar que las mismas sean absorbidas por la economía real sin costos excesivos, especialmente cuando una mayor sofisticación de los mercados financieros y sus participantes hacen más fácil de protegerse contra las fluctuaciones en las tasas de cambio nominales. Sin embargo, estos movimientos anuales también han coincidido con oscilaciones a largo plazo en las tasas de cambio reales (y por lo tanto en el costo de la competitividad de los sectores comercializables de mercancías), lo que puede generar un efecto duradero y distorsionado en la estructura de la economía. Si se presta atención a las tres divisas principales (el dólar, el yen y el euro –que ha reemplazado al marco alemán) se puede apreciar la real reevaluación del dólar –casi un 70% en la primera mitad de los ’80– seguido por una brusca caída y luego por otra importante subida después de 1995. El euro y el yen también han dado muestras de importantes cambios en su competitividad real, por lo general siguiendo como un espejo a la del dólar. Dichos movimientos continuados en la tasa de cambio real pueden ser extremadamente peligrosos para la capacidad de la economía a mediano plazo, ya que se hacen ajustes –compañías que se retiran de los mercados exportadores, despidos de trabajadores– que no son revertidos inmediatamente si la tasa de cambio real se revierte a un nivel más apropiado. Un detallado estudio de la industria manufacturera estadounidense destacó que la apreciación del dólar aumentaba de una manera considerable la destrucción de empleos pero esto no era compensado con una menor destrucción de empleos o un incremento en la creación de puestos de trabajo en la manufactura cuando el dólar se depreciaba nuevamente” [18].

Y el mismo autor agrega: “El caso patológico de fluctuación de la tasa de cambio, una verdadera ‘crisis de la divisa’, es definida convencionalmente como un mes en el cual una combinación de la tasa de cambio y los cambios de la reserva de la moneda extranjera sobrepasa el nivel límite. Un estudio reciente de cinco países de la OCDE (cuatro países escandinavos y España) encontró que cada uno de los mismos había experimentado al menos cuatro episodios de crisis desde 1970. Había situaciones en las que había grandes crisis presupuestarias, déficit de cuentas corrientes o ‘excesos financieros’ como también situaciones de crisis ocasionadas por convulsiones bruscas en los mercados de capitales internacionales y ataques especulativos autocomplacientes –“las crisis también se dan en economías con fundamentos intachables”. La incidencia de crisis basada en algún elemento de las divisas aumentó en el período de las tasas flotantes desde 1973, siendo la del período que abarca hasta 1987 peor que la de la década siguiente” [19].

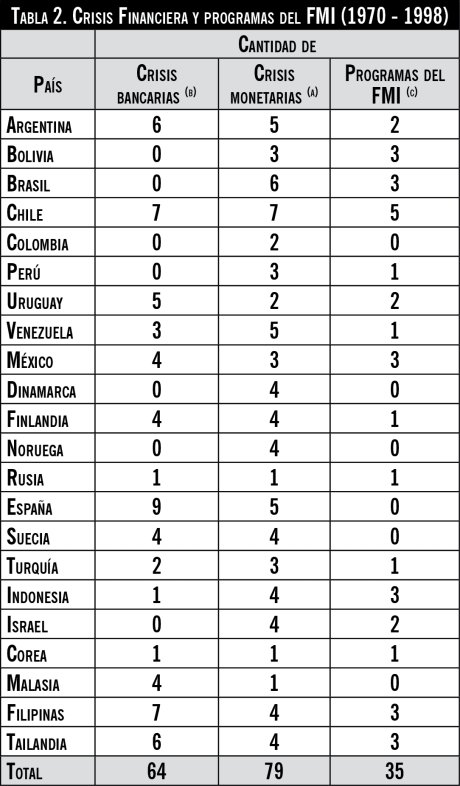

En los últimos años, las crisis monetarias fueron acompañadas por una creciente inestabilidad financiera, como la que hoy estamos viviendo a nivel internacional y que tiene su epicentro en Estados Unidos. Junto con éstas, han retornado las crisis bancarias, que prácticamente había desaparecido en los años del boom. Veamos las siguientes estadísticas para comprobar que no es una cuestión pasajera ni accidental sino que tiene un carácter sistémico [20].

En un trabajo, los economistas, Gary Clyde Hufbauer y Erica Wada, del Institute for International Economics, realizaron un relevamiento estadístico impactante [21] (ver Tabla 2): entre 1970 y 1998 se produjeron 64 crisis bancarias y 79 crisis cambiarias en el mundo.

Nota:

En general, las crisis bancarias se definen cuando se presentan los siguientes elementos: (1) pérdida de solvencia del banco que lleva a su cierre, fusión, o es absorbido por una o más instituciones financieras; (2) una ayuda gubernamental de gran escala a una o más de una instituciones financieras importantes.

Las crisis de divisas se definen por un índice de depreciación importante de la tasa de cambio y de disminución de las reservas extranjeras. Nótese que con frecuencia las crisis bancarias y de divisas coinciden.

Se asume un programa del FMI cuando los préstamos que un país pide al FMI aumentan más del 100% de los niveles del año anterior.

Fuente: Fondo Monetario Internacional (junio de 1999), International Financial Statistics, versión CD-ROM. Morris Goldstein (1998), The Case for an International Banking Standard, Washington, DC: Institute for International Economics. Graciela Kaminsky and Carmen Reinhart (1996) “The Twin Crises: The Causes of Banking and Balance-of-Payments Problems”, International Finance Discussion Papers, Board of Governors of the Federal Reserve System N° 544.

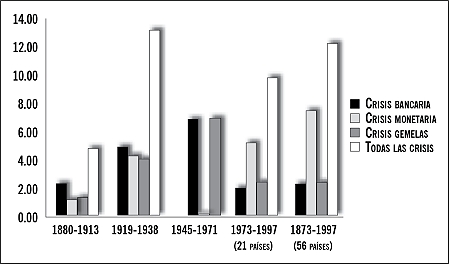

Otros autores, en un abarcador estudio histórico, llegan a una conclusión más significativa con respecto a las crisis bancarias: “Lo que parece que está cambiando es la frecuencia de las crisis, que fue mayor en la década de los ’70, ’80 y ’90 que en el total del siglo XX y la década de los ’50 y los ’60 en particular. Este aumento en la frecuencia se debe principalmente a una mayor incidencia de las crisis de las divisas y de las crisis gemelas (situaciones en la cual la crisis bancaria y la de divisas coinciden y se refuerzan una a la otra)” [22] (ver Gráfico 6).

Gráfico 6. Frecuencia de la crisis (probabilidad porcentual por año)

Fuente: Bordo, Eichengreen, Klingebiel y Martínez-Peria (2001).

Las razones de fondo de esta evolución

¿Cuál es la razón de las evoluciones y comportamientos señalados arriba? ¿Por qué el capitalismo contemporáneo está a un nivel de crisis similar al período entre las dos guerras mundiales? En esta sección intentaremos dar respuesta a estos interrogantes.

La desestabilización del sistema financiero y la ofensiva “neoliberal”

La desestabilización del sistema financiero es una consecuencia de la ofensiva “neoliberal” para maximizar las ganancias capitalistas. La liberalización financiera de las últimas décadas implicó la desintegración de las barreras entre los bancos de inversión, los bancos comerciales y las compañías aseguradoras establecidas por el New Deal como respuesta al sobreendeudamiento y a la sobreespeculación de la década del ’20, que terminó en el crack del ’29 y en la Gran Depresión. Esta transformación fue acompañada por la titulización de préstamos [23] a gran escala con el objetivo de no estar ligado a activos reales y poseer un título de propiedad fácilmente vendible detrás de la búsqueda del mejor rendimiento. En otras palabras, se redujo la participación de los préstamos bancarios tradicionales y aumentó el financiamiento a través de bonos [24].

Estas transformaciones en el sistema financiero fueron acompañadas en la administración de las corporaciones por el desarrollo del “modelo anglosajón” o capitalismo accionario [25].

Ambas transformaciones, en los mecanismos e instituciones de financiamiento y en la estructura interna de las empresas, ampliaron el terreno para la ofensiva del capital sobre el trabajo. Como resultado de esta ofensiva los propietarios del capital tuvieron las manos libres para romper todos los compromisos (y concesiones) con los trabajadores posteriores a la Segunda Guerra Mundial [26], y sancionar en el mercado bursátil las estrategias de “creación de valor” de las compañías. Este elemento, junto a la extensión del capital a nuevas áreas geográficas y sectoriales (volveremos a este tema más adelante), permitió una recuperación de la tasa de ganancia que venía cayendo desde fines de los ’60 en EE.UU. y en las principales potencias imperialistas. Este proceso es lo que se conoce como “neoliberalismo”. Sin embargo, esta libertad recobrada del capital dinerario o financiero fue a costa de incrementar el potencial desestabilizador de las finanzas, tanto aumentando su interpenetración con el capital productivo (o el “capital en función”, en términos de Marx) en un mercado internacionalizado y su tendencia a la sobreproducción por un lado; como su cara especulativa por el otro.

Veamos el primer aspecto, la interpenetración con el capital productivo. En el capítulo de El Capital sobre “El papel del crédito en la producción capitalista”, Marx sostiene: “Si el sistema crediticio aparece como palanca principal de la sobreproducción y de la superespeculación en el comercio, ello sólo ocurre porque en este caso se fuerza hasta su límite extremo el proceso de la reproducción, elástico por su naturaleza, y porque se lo fuerza a causa de que una gran parte del capital social resulta empleado por los no propietarios del mismo, quienes en consecuencia ponen manos a la obra de una manera totalmente diferente a como lo hace el propietario que evalúa temerosamente los límites de su capital privado, en la medida en que actúa personalmente. De esto sólo se desprende que la valorización del capital fundada en el carácter antagónico de la producción capitalista no permite el libre y real desarrollo más que hasta cierto punto, es decir que de hecho configura una traba y una barrera inmanentes de la producción, constantemente quebrantadas por el sistema crediticio” [27]. En las crisis de sobreacumulación que hemos señalado estas características que Marx otorga en general al sistema crediticio y a las sociedades por acciones fueron llevadas hasta límites impensables: esto es la estimulación vía el endeudamiento de la expansión productiva a niveles gigantescos más allá de la capacidad de rentabilizarlos al nivel de las expectativas de ganancias esperadas por los numerosos inversores dando como resultado una superabundancia de mercancías que no representan trabajo socialmente necesario. Pero, simultáneamente con este aspecto, la profusión del crédito da lugar al desarrollo de las famosas burbujas especulativas. Inducido por fuertes cantidades de dinero barato se comienza a montar una pirámide decenas y centenas de veces superior al valor subyacente del activo original, sea una propiedad en el mercado inmobiliario o una firma productora de mercancías creadas por el primer préstamo que sólo se sustenta por crecientes cantidades de creación de crédito. El préstamo original se revende bajo la forma de bonos u obligaciones, para distribuir el riesgo y para poder hacer nuevos préstamos. A su vez, esos títulos se usan como garantía para obtener una mayor financiación de los bancos para invertir en esos u otros bonos. Y así la expansión financiera se acelera hasta llegar a un punto de ruptura, en donde el excesivo endeudamiento está financiando comportamientos especulativos, un valor de los activos altamente inflados y empresas que son viables en la medida que las condiciones del boom crediticio sigan existiendo. La desintermediación de las finanzas llevó estas tendencias hasta límites desconocidos creando superestructuras cada vez más colosales sobre bases cada vez más estrechas. Así lo explicaba recientemente un articulista del Washington Post: “En el modelo simple de antaño, un banco podía esencialmente pedir dinero prestado de sus depositantes y prestárselo a propietarios o empresas que necesitaban préstamos. Por cada dólar que prestaban, sin embargo, al banco se le requería poner parte de su propio dinero en concepto de reserva para cubrir pérdidas que podría sufrir en el caso de que no se pagaran algunos de los préstamos. Pero todo esto se acabó con la desregulación y el aumento de la ingeniería financiera. Los grandes bancos en la actualidad piden prestado la mayoría del dinero que prestan vendiendo bonos a los inversores. Y la mayoría de los préstamos que hacen no son asentados en sus libros de cuentas sino que, inmediatamente, pasan a formar parte de un paquete junto con otros préstamos y son vendidos a otros compradores como los fondos de cobertura (hedge funds). A diferencia de los bancos, los fondos de cobertura no están en la obligación de mantener niveles mínimos de capital, por lo cual pueden comprar estos instrumentos (es decir, hacer préstamos) con la totalidad del dinero proveniente de préstamos. Y, como no tienen que revelar sus inversiones, ningún regulador sabe qué cantidad de deuda hay en el sistema o dónde está concentrada. Se estima, por ejemplo, que más de la mitad de los préstamos utilizados para financiar adquisiciones de las corporaciones están ahora en paquetes financieros con otros préstamos y vendidos como ‘obligaciones colaterales de deudas’ (CDO por su sigla en inglés). Entre los grandes compradores de CDO están los bancos de inversión que los empaquetan con otros CDO y los venden de nuevo. Los mismos se denominan ‘CDO al cuadrado’” [28]. El artículo sigue explicando que “esta ingeniería financiera fomenta el apilamiento de deudas sobre deudas [29], haciendo que el sistema sea más susceptible al derrumbe si el crédito se vuelve repentinamente más caro o si no hay crédito disponible. Y esto es precisamente lo que hemos visto desarrollarse en las últimas semanas”. Y apuntando al corazón de la crisis –la exposición de los grandes bancos a potenciales defaults (no pagos o quiebras) de préstamos– señala: “A medida que este drama del mercado crediticio se despliega, los grandes bancos y las casas de inversión de Wall Street se trasladarán al centro de la escena. De acuerdo a los gerentes de activos de Barings, estas instituciones se han comprometido a dar 500.000 millones de dólares en créditos ‘puentes’ para financiar adquisiciones de las corporaciones, con la expectativa de que rápidamente puedan revender esos créditos con una ganancia. Pero se han tenido que retirar varios ofrecimientos debido a la falta de compradores, y hay una alta posibilidad de que los bancos se vean forzados a vender muchos de estos créditos a un precio de descuento o a retenerlos en sus libros y apuntar su valor”.

Terminemos este punto con unos escalofriantes números para imaginarse la magnitud que ha adquirido el inflamiento de la esfera financiera. Durante los últimos años se desarrollaron y crearon instrumentos financieros destinados a especular con los tipos de cambio, las tasas de interés o las cotizaciones de los bonos, los llamados derivados. Como explicamos en el caso anterior, estas especulaciones se realizan no sólo con fondos propios sino también con créditos o comprometiendo sólo una parte del total de la operación involucrada, lo que permite ampliar su magnitud y su nivel de riesgo [30]. En su último estudio, el Bank of International Settlements (BIS) calcula que el monto total del valor ‘nocional’ de todos los derivados pendientes en el mundo reflejaba la increíble cifra de 415 billones de dólares. Esto representa ocho veces el PBI de toda la economía mundial de conjunto... veinte veces el valor total de todo el stock accionario estadounidense y cincuenta veces la deuda total del Tesoro del gobierno de Estados Unidos. Por su parte, en 1998, la última vez que el mercado de derivados casi se desploma, eran “sólo” 80 billones de dólares los derivados pendientes en todo el mundo, según el BIS. Esa ya era una cifra enorme. Pero como ya señalamos, en la actualidad el monto total de los derivados pendientes ha saltado a 415 billones, ¡casi cinco veces más! Si el riesgo se expande entre las miles de instituciones, cada una con capital suficiente para respaldar sus apuestas, esta burbuja de los derivados puede que no sea una amenaza tal. Pero la Oficina Controladora de las Divisas del Gobierno (OCC por su sigla en inglés) informa que, en EE.UU., sólo cinco bancos controlan el 97,1% de los derivados de todo el sistema bancario estadounidense de conjunto. Aún peor, entre estos cinco bancos, ninguno de ellos –ni siquiera uno– tiene el capital para cubrir su riesgo de crédito neto, la medida básica que el OCC utiliza para evaluar los riesgos que asumen estos bancos en sus operaciones con derivados. De nuevo en 1998, en el momento de la última debacle, JP Morgan Chase, el actor más importante en el mundo en el mercado de los derivados, tenía 3,80 dólares de riesgo de crédito por cada dólar de su capital. En la actualidad, la OCC informa que JP Morgan Chase tiene 7,99 dólares en riesgo de crédito por cada dólar de capital, una cifra enorme, lo que representa ¡más del doble de su nivel de riesgo de 1998! ¡El banco HSBC, que era apenas un actor en el mercado de los derivados en 1998, ahora tiene un crédito de riesgo de 5,65 dólares por dólar de su capital! Y así con el resto de los grandes bancos como el Citigroup, Bank of America o Wachovia. El banco más grande de Estados Unidos –el Bank of America– también está enredado hasta las narices, arriesgando su capital cuatro veces. Y el actor único más importante en el mercado de los derivados –JP Morgan Chase– es quien se está arriesgando más: ocho veces su capital total, de acuerdo a los datos del OCC. Por último, y si faltaba una muestra de esta pieza de terror financiero, digamos que basados en los datos recolectados –pero no publicados– por la OCC, menos del 9% del mercado de los derivados de los mercados estadounidenses se negocian en transacciones reguladas. El 91% restante son estrictamente contratos uno a uno, tratados en el mostrador, por fuera del dominio de las transacciones reguladas. Esto significa que cada parte es en última instancia responsable por el monitoreo del crédito y la confianza de cada contraparte.

La internacionalización del capital productivo: el mundo para el capital, pero también para la difusión de sus crisis

La extensión del capital a nuevas áreas geográficas en una fenomenal internacionalización del proceso de producción capitalista, fue la otra gran pata que permitió una recuperación de la tasa de ganancia que venía cayendo desde fines de los ’60 en EE.UU. y en las principales potencias imperialistas. Este proceso que comenzó en forma lenta pero constante durante el boom de la posguerra, se aceleró desde los ’70 detrás de la búsqueda de países de mano de obra barata con el objetivo de abaratar las porciones del proceso de producción trabajo-intensivas y de esa manera aumentar los márgenes de ganancia. La contracara de esta mayor homogenización e interconexión [31] de la economía mundial capitalista ha sido la aceleración de la difusión de las crisis recesivas o depresivas aumentando la agudeza de las mismas, como lo puso de manifiesto las crisis de los mercados emergentes de la década pasada, en especial la crisis asiática o ahora los primeros escarceos de la crisis financiera internacional. Lenin, en su famoso libro El imperialismo, fase superior del capitalismo, definió una de las características centrales de la primera oleada de internacionalización del capital de fines del siglo XIX-comienzos del siglo XX: la exportación de capitales. Esta sigue siendo una de las características del período actual. Pero hay una diferencia cualitativa en la composición de estos flujos de capitales: hoy en día prima la inversión extranjera directa (IED) a diferencia de las inversiones de portafolio, en especial títulos que mayormente financiaban a los Estados y no a los agentes privados esencialmente en el desarrollo de la infraestructura, como por ejemplo los ferrocarriles. Esta IED es el vehículo para el establecimiento de nuevas relaciones de producción capitalista que implica una destrucción de las viejas relaciones de producción, cuestión que puede verse en la reducción de la población activa dedicada a la agricultura y en el creciente proceso de asalarización a nivel mundial. Es una mundialización del capital productivo. Como bien explica Isaac Joshua, esta es la extraordinaria especificidad de la mundialización actual: “es la del capital de producción en sí, directamente, sin transferencias masivas de población. La mundialización del fin del siglo XX prolonga así la del siglo XIX norteamericano, pero difiere de ésta tan profundamente porque en lugar de ser una ‘mundialización-inflada’, es una mundialización-transformación, en la cual el capitalismo se apropia de las viejas poblaciones en lugar de exportarlas a territorios nuevos. El capital productivo se lanza a partir de ahora a los países de vieja historia y de vieja civilización, para ahí destruir, reemplazar, recomponer las relaciones de producción existentes. La mundialización del siglo XIX ha extendido el asalariado a nuevos territorios (el continente americano), dejando subsistir a sus márgenes la inmensidad de relaciones de producción “tradicionales” (India, China, etc.). La actual, a su vez, penetra en los antiguos espacios sociales, destruye las antiguas relaciones de producción y, haciéndolas estallar, redistribuye a la manera capitalista los elementos dispersos. La dinámica del capital se aproxima a su ideal: que todo sobre la tierra no sea sino capital y fructificación de valor” (Ver Anexo, “Una asalarización universal”).

Esta mundialización del capital productivo ha redundado por otro lado en dos modificaciones sustanciales del proceso de producción capitalista: por un lado, un proceso de creciente integración del mercado de trabajo mundial que pone en competencia a los asalariados del mundo entero desestabilizando las relaciones salariales nacionales y amenazando los sistemas de seguridad social y, por el otro, una redefinición de la vieja división mundial del trabajo comparada con la época del imperialismo clásico.

Con respecto al primer proceso, en el marco de las tendencias señaladas más arriba, en las últimas dos décadas, el proceso de restauración del capitalismo en China, la ex URSS y Europa del Este, así como la mayor apertura al mercado mundial de algunos países de la periferia que tenían un desarrollo más autárquico como la India, ampliaron de manera significativa la oferta de fuerza de trabajo a nivel mundial. Esto ha dado una enorme ventaja al capital con respecto al trabajo. Aunque hay diferencias sobre su impacto, diversos trabajos dan cuenta de esto. Citemos a algunos. El economista de Harvard, Richard Freeman, sostiene que: “La comunidad económica mundial y quienes diseñan las políticas económicas de los gobiernos y de las instituciones internacionales, aún no han comprendido del todo el desarrollo económico más importante que ha ocurrido en esta época de la globalización –la duplicación de la mano de obra a nivel mundial. Estimo que la entrada de China, India y el ex bloque soviético en la economía mundial recortó la relación capital-trabajo global alrededor de un 55% a 60%. La duplicación a la que me estoy refiriendo es la creciente cantidad de personas que hay en la economía global como resultado de que China, India y la ex Unión Soviética hayan abrazado el mercado capitalista. En 1980, la fuerza de trabajo mundial consistía de trabajadores de los países avanzados, partes de África y la mayor parte de América Latina. En estas economías trabajaban aproximadamente 960 millones de personas. El crecimiento de la población, principalmente en los países más pobres, hizo que el número de empleados en estas economías aumentara a 1.460 millones en el año 2000. Pero en las décadas de los ’80 y los ’90, entraron en el mercado de trabajo mundial trabajadores de China, India y el ex bloque soviético. Por supuesto, estos trabajadores ya existían antes de eso. La diferencia, sin embargo, consiste en que de repente sus economías se sumaron al sistema de producción y consumo mundial. En 2000, estos países contribuyeron con 1.470 millones de trabajadores a la fuerza laboral mundial –de hecho duplicando el tamaño de la nueva fuerza de trabajo que está interrelacionada. Estos nuevos participantes de la economía mundial trajeron poco capital con ellos. Ya sea porque eran muy pobres o porque el capital que tenían era de poco valor económico. Una disminución en la relación capital-trabajo a escala mundial inclina la balanza de poder de los mercados en contra de los sueldos pagados a los trabajadores y a favor del capital, debido a que son más los trabajadores que compiten por trabajar con este capital (...) La relación capital-trabajo es un determinante crítico de los salarios pagados a los trabajadores y de las recompensas del capital. Cuanto más capital tiene cada trabajador, más alta será su productividad y su paga” [32].

El ex economista en jefe de Morgan Stanley, Stephen Roach, viene insistiendo hace años en que lo que él llama el “El arbitraje laboral global” (“Global Labor Arbitrage”) va a cambiar la economía mundial. En un artículo de 2006 decía: “Probablemente no es una coincidencia que la relación entre el crecimiento de la productividad y la compensación del trabajador se haya roto a medida que las fuerzas de la globalización se han intensificado. Primero en el sector manufacturero, ahora en los servicios, el fenómeno del arbitraje laboral global ha sido implacable en empujar hacia abajo los salarios estadounidenses a niveles internacionales. Pero la reducción del salario real en EE.UU. no ha sido uniforme en todo el espectro de ingresos. En gran parte, esto ha ocurrido porque hay cada vez más segmentos amplios del mercado laboral norteamericano que están expuestos a una poderosa y excepcional fuerza competitiva –la informática– que facilita el arbitraje. Gracias a la velocidad de penetración de internet, el arbitraje laboral global ha llegado a áreas que históricamente no estaban acostumbradas a la competencia salarial. En una investigación anterior encontré que la desconexión entre la compensación y el crecimiento de la productividad durante la expansión económica actual ha sido mucho más grande en los servicios que en la manufactura. Este segmento de la economía estadounidense, que antes no era comercializable, en la actualidad está sintiendo cada vez más la poderosa fuerza del arbitraje laboral global. Internet ha cambiado para siempre el clima competitivo para la mayoría de los trabajadores intelectuales de cuello blanco. Gracias a la casi omnipresente conectividad, la producción del trabajador intelectual puede ahora ser enviada por e-mail a otra computadora en otra parte del mundo. Esto hace que los trabajadores de bajo costo, bien entrenados y altamente calificados de Bangalore, Shangai y de Europa Central y del Este entren en el ámbito global de los trabajadores intelectuales. Esto es cierto para los programadores, ingenieros y diseñadores de software, como así también para toda la amplia gama de profesionales que trabajan arduamente en puestos legales, de contabilidad, médicos, de seguros, consultorías y analistas financieros. Dentro de este ámbito global de trabajadores igualmente calificados, actúa un poderoso arbitraje para achicar las disparidades laborales. Como resultado, la reducción del salario real en economías abiertas como la de EE.UU. ha ascendido rápidamente la cadena de valor – dejando a una cada vez más pequeña porción de ellos en lo más alto de la jerarquía ocupacional. En otras palabras, el arbitraje laboral global que permite la informática es una receta segura para el aumento de la desigualdad de los ingresos” [33].

Florence Jaumotte e Irina Tytell, dos investigadores en economía del FMI, matizan más esta influencia atribuyendo una proporción mayor en la deflación del precio de la fuerza de trabajo a los adelantos tecnológicos que a la internacionalización del proceso productivo. Sin embargo, no niegan su influencia: “la globalización es uno de los tantos factores que han actuado para reducir la parte del ingreso laboral correspondiente a los trabajadores en las economías avanzadas, aunque los rápidos cambios tecnológicos han tenido un impacto mayor, especialmente en los trabajadores de los sectores no calificados”. Y agregan: “Una primer pregunta es cómo la apertura de China, India y los países del ex bloque del Este, junto con los desarrollos demográficos en curso, han afectado la oferta global de mano de obra. Esto no es algo fácil de contestar porque depende mucho de las suposiciones sobre qué proporción de la fuerza laboral de un país está en el mercado mundial o podría llegar a competir en él. Un abordaje simple es sopesar la fuerza laboral de cada país de acuerdo con la relación entre las exportaciones y el PBI. Tomando esta medida, la oferta global de fuerza de trabajo real se cuadruplicó entre 1980 y 2005, y la mayor parte de este aumento tuvo lugar luego de 1990. El este asiático contribuyó con la mitad de este incremento, debido a un marcado crecimiento de la población en edad laboral y a una mayor apertura comercial, mientras que Asia del Sur y los países del ex bloque del Este dan cuenta de aumentos menores. Mientras gran parte del incremento absoluto en la oferta global de la mano de obra consistió de trabajadores con menor educación (se define aquí a quienes no tienen educación universitaria, terciaria o superior), la oferta relativa de trabajadores con educación superior, creció cerca de un 50% en los últimos 25 años, la mayoría proviene de economías avanzadas, pero también de China”. Y por último, con respecto a cuáles son los sectores de la economía más afectados plantean: “Observando por separado a los sectores calificado y no calificado, el factor principal que afecta la porción de los ingresos de los trabajadores en el sector no calificado sobre el período estudiado, por fuera del cambio de empleo hacia los sectores calificados, es un cambio tecnológico. Este resultado es coherente con la creencia de que las computadoras y otros equipos de tecnología informática operan como un sustituto de la mano de obra no calificada, y tienden a complementar a la mano de obra calificada. Por otra parte, la globalización de la mano de obra contribuyó a una disminución en la porción de los ingresos en los sectores calificados, mucho más que en el sector no calificado. Esto coincide con otros descubrimientos anteriores que dicen que el aumento de las deslocalizaciones (desplazamiento de actividades a otro país) afectó mayormente a los trabajadores calificados en lugar de trabajadores no calificados” [34].

La segunda consecuencia de este proceso de internacionalización del capital productivo es una redefinición de la vieja división mundial del trabajo. La nueva división del trabajo que la estrategia productiva de las grandes corporaciones fue imponiendo ha implicado una creciente gravitación de la ley del valor a nivel mundial. La mayor influencia de las trasnacionales, sobre todo en el campo de la producción de bienes transables, pero cada vez más en otras áreas de valorización del capital, como los servicios, tiende a la formación de precios mundiales en cada vez más ramas de la economía.

Esto es distinto del “imperialismo clásico” donde los países de la periferia capitalista eran integrados a la economía mundial como abastecedores y productores de materias primas para los centros metropolitanos. También es diferente del despliegue en los años del boom de las multinacionales y la instalación de filiales en mercados protegidos, aunque es en ese momento cuando se inició este proceso de internacionalización del capital productivo. Lo nuevo de las últimas décadas es que la “especialización” primaria como productores de materia prima se combina con la integración de un importante número de países de la periferia a los circuitos de la producción manufacturera internacional administrados por las trasnacionales y otras firmas de menor porte como el capital chino de ultramar, proceso permitido por el abaratamiento significativo del transporte y de las comunicaciones.

Es importante resaltar que, a diferencia de lo que sostienen las tesis “globalizadoras”, que suponen que la mayor internacionalización del proceso de producción a nivel de la gran industria aparentemente dejaría atrás las fronteras nacionales y las diferencias de productividad y de salarios entre los distintos países, en realidad éstas se profundizan como base para abaratar la fuerza de trabajo para la obtención de las ganancias extraordinarias de las grandes trasnacionales. La despiadada competencia de los países de la periferia con el fin de atraer a los capitales mediante el bajo nivel de los salarios, un descenso de las cargas fiscales sobre el capital, la casi nula protección social o la ausencia de legislación sobre el medio ambiente, son una muestra de esto.

El resultado es la formación de una nueva división del trabajo, en donde ciertos países (los países centrales) tienden a concentrar los trabajos complejos y la ciencia básica, otro grupo de países (determinadas zonas de la periferia) la explotación intensiva de la fuerza de trabajo, otros se mantienen esencialmente como productores de materias primas y por último un sector de países funciona como reservorios de población obrera privados de toda posibilidad de integrarse en el proceso de producción, como es el caso de gran parte del continente africano. Esta nueva estructuración de la economía mundial les permite a las grandes transnacionales obtener ganancias extraordinarias, garantizar nuevos mercados para sus productos, presionar sobre los precios de las materias primas y preservar su monopolio tecnológico.

Como vemos, la internacionalización del capital productivo ha convertido a casi todo el planeta en su coto de valorización y ha sido uno de los elementos esenciales que han permitido la recuperación de la tasa de ganancia. Sin embargo, a la vez también ha implicado que los mecanismos de propagación y contagio de las crisis se hayan acelerado. Como dice Isaac Joshua: “Contrariamente a lo que ocurrió durante la Gran Depresión, hoy continentes enteros como Asia, países tan inmensos como China, pueden ser alcanzados por el torbellino de una crisis económica y a la vez ampliarla, agregando sus propios desequilibrios a los de un mundo en ebullición”. Una muestra de esto es que el proceso de producción mundial es norteamericano-dependiente. Haciendo a un lado las consecuencias sobre los mercados financieros y accionarios –hoy en día una de las principales vías de contagio de las convulsiones de la economía mundial como está mostrando la actual crisis financiera internacional– veamos el efecto que una crisis en EE.UU. tendría en el comercio y el PBI de sus socios comerciales: “Como sugiere el déficit comercial récord de EE.UU. de 800.000 millones de dólares, los exportadores alrededor del mundo son fuertemente dependientes de EE.UU. como el motor principal del crecimiento de la demanda global. Este es especialmente el caso de los socios de EE.UU. del NAFTA: Canadá, la 8° economía más grande del mundo (a niveles de intercambio), envía el 84% de sus exportaciones a EE.UU. –27% de su PBI. México, la segunda economía más grande de América Latina y la decimotercera del mundo, envía el 86% de sus exportaciones a EE.UU. –24% de su PBI. Pero los impactos de este flujo comercial ‘EE.UU.-céntrico’ también se hacen evidentes en otras partes. En China, la cuarta economía del mundo, las exportaciones a EE.UU. llegan al 40% del total (tomando en cuenta la re-exportación a través de Hong Kong) –15% de su PBI. Y, por inferencia, la creciente cadena de suministros asiática ‘chino-céntrica’ es fuertemente dependiente del mayor mercado de exportaciones de China –EE.UU.. Eso significa que un desaceleramiento de EE.UU. no afectaría, vía China, solamente a Japón, Taiwán y Corea sino que tendría efectos también en el complejo de producción global de commodities, que se ha vuelto muy dependiente de China en los últimos años –léase Australia, Nueva Zelanda, Canadá, Brasil, partes de África y por supuesto, Rusia. El resto del mundo, es una mezcla de grados de concentración de exportaciones “EE.UU.-céntricas”. En Japón, donde la tendencia de cinco años de crecimiento de las exportaciones (+5.2%) ha sido tres veces más rápido que el ritmo del crecimiento del consumo privado (1,6%), en total el 24% de sus exportaciones va actualmente directamente a EE.UU.. Además, también resulta que otro 14% de las exportaciones japonesas va a China –ahora su segundo mercado de exportaciones más importante– que, como se señala antes, tiene orientada su demanda final hacia los EE.UU. Por lo tanto, es difícil imaginar a Japón escapando de las consecuencias de un desaceleramiento de EE.UU. Europa, donde sólo cerca del 8% de las exportaciones va a EE.UU., probablemente esté mejor ubicada para resistir un achicamiento de la demanda estadounidense, pero los lazos comerciales cada vez más estrechos con Asia dejan también a las exportaciones europeas indirectamente expuestas a EE.UU. En resumen, no puede haber error en que existe un patrón ‘EE.UU.-céntrico’ del crecimiento de las exportaciones –una característica que deja a una economía global de bajo consumo sumamente vulnerable a cualquier retiro prolongado del consumidor americano” [35]. Como vemos una recesión norteamericana afectaría al conjunto del planeta. Visto desde el ángulo de la realización, la desaparición de viejas formas de producción han privado al capitalismo mundial de regiones que absorbían el excedente de mercancías de la sobreacumulación y sobreproducción existente en los países metropolitanos en los momentos de crisis, como era el caso de los ex Estados obreros burocratizados o el modelo de sustitución de importaciones en América Latina. A su vez, desde el lado de la oferta, las transformaciones del sistema financiero que permiten a los grandes grupos corporativos lanzar sus propios bonos u obligaciones negociables dejando atrás los límites de la intermediación bancaria, han permitido una difusión más rápida de productos, procesos e innovaciones. Al imponer una norma de ganancia común en todos los países han reforzado las contradicciones clásicas del capitalismo debilitando los mecanismos anticíclicos que operan tradicionalmente a nivel nacional o regional, como prueba la existencia del pacto de estabilidad europeo que restringe el manejo monetario y fiscal de los gobiernos en momentos de recesión. Estos elementos tanto de la oferta como de la demanda explican la tendencia a la profundidad de las crisis cuando éstas se desatan.

¿Qué rol juega y qué rol no juega China en el nuevo modo de acumulación capitalista?

En un pasaje de El Capital en forma de intuición genial para su época, Marx evoca la hipótesis de una China capitalista. Constata el comienzo de “una competencia cosmopolita entre todos los trabajadores del mundo dentro del desarrollo de la producción capitalista” y prosigue “no se trata sólo de reducir los salarios ingleses al nivel de los del continente sino de bajar, en un futuro más o menos cercano, los salarios europeos al nivel de los chinos”. Marx cita el discurso de un diputado inglés: “si China se trasforma en un gran país manufacturero, no veo cómo la población industrial europea podrá luchar sin descender al nivel de sus competidores” [36]. La transformación un siglo y medio más tarde de esta visión en realidad es la expresión más extrema, por la escala de China, de las tendencias benéficas para la rentabilidad del capital. Desde este ángulo la contribución de China es doble. Por un lado, al agravar la competencia de los asalariados de los distintos países a nivel mundial presiona a la reducción del precio pagado por los capitalistas por la fuerza de trabajo. Este proceso se da a través de la mundialización del proceso de perecuación de la tasa de ganancia, fundamentalmente en las cadenas de producción y distribución de productos manufactureros, expresado en la guerra de precios y la reducción de los márgenes de ganancia de las compañías. Su rápido desarrollo ha causado cambios dramáticos en el valor de la fuerza de trabajo, con importantes consecuencias en la distribución regresiva del ingreso. En otras palabras, China ejerce claramente una presión deflacionaria sobre la fuerza de trabajo. Conjuntamente con esto, la integración de China (repetimos, como expresión más acabada de la nueva división mundial del trabajo) a la economía mundial ha significado un abaratamiento de muchos de los elementos del capital constante así como de gran cantidad de bienes de consumo, aunque los salarios de los trabajadores de los países imperialistas bajan o permanecen estancados. Entre las fuerzas contrarrestantes de la ley de la tendencia decreciente de la tasa de ganancia, Marx señalaba que a través del comercio internacional, el capitalismo es capaz de sacar ventaja de aquellas naciones con una composición orgánica del capital menor. Como Marx explicó, esto tiende a incrementar la tasa de ganancia: “En la medida en que el comercio exterior abarata en parte los elementos del capital constante, y en parte los medios de subsistencia necesarios por los cuales el capital variable se intercambia, tiende a aumentar la tasa de ganancia al incrementar la tasa del plusvalor y haciendo descender el valor del capital constante” [37] . Es así que en gran medida, la integración de los países de mano de obra barata al mercado mundial da cuenta de la reducción generalizada en el tiempo de trabajo socialmente necesario en las mercancías manufactureras que ha llevado a una marcada deflación en los precios de estas mercancías en los últimos 15 años. Según el FMI: “Dado que las producciones a bajo costo en los mercados emergentes y los países en desarrollo continuará integrándose en el mercado mundial, es probable que estas fuerzas aseguren una inflación baja en un futuro previsible, lo que guarda semejanza con la deflación secular asociada con grandes aumentos en la productividad durante el periodo clásico del oro como divisa mundial a finales del siglo XIX” [38]. Otro indicador para medir este impacto es el porcentaje de importaciones en los bienes de consumo de los mercados de los países centrales, por ejemplo, el principal mercado consumidor a nivel mundial, los EE.UU.. Wal-Mart, la principal cadena de comercio a nivel mundial y el principal importador norteamericano de productos de China y otros países del sudeste asiático, se vanagloria de que su política de rebajar los precios eleva el nivel de vida la población norteamericana, ahorrándole 100.000 millones de dólares al año a los consumidores o alrededor de 600 dólares al año por familia promedio, aunque en la baja de los precios no sólo interviene el enorme peso de los productos importados sino también los salarios más bajos de sus propios trabajadores, además de una enorme infraestructura logística e informática que lo hace ser imbatible para sus competidores en el mercado de distribución. Tomemos, para ejemplificar este proceso de los enormes beneficios que reciben los imperialistas, una rama de producción capitalista por excelencia, la industria textil, en la que China es el productor y exportador mundial dominante y, según la lógica de la economía burguesa vulgar, un claro ganador. Las cosas son lo contrario, como demuestra el siguiente artículo: “Primero, las compañías textiles extranjeras dan cuenta de un cuarto de todas las ganancias de las exportaciones textiles chinas; ellas, no las compañías chinas, se benefician directamente de la expansión de las exportaciones. Segundo, las compañías chinas sí se llevan los restantes tres cuartos de las ganancias de las exportaciones, pero, generalmente la tasa promedio de sus ganancias es baja. La mayoría es subcontratista de compañías extranjeras, por lo tanto sólo ganan una fracción del valor agregado que, con frecuencia, se trata de un 10%. Empresas importadoras como Wal-Mart y otras marcas conocidas se quedan con la mayor parte de las ganancias. Tercero, cuantos más productos textiles exporte China, mayor será su necesidad de importar maquinaria textil de los países desarrollados; Alemania es el principal país exportador en este rubro. De hecho, China se ha convertido en el principal importador del mundo de este tipo de equipamiento y supera por un 150% a Turquía, el segundo país comprador de maquinarias textiles. En el intercambio de productos de mano de obra intensiva (textiles chinos) por productos de capital intensivo (maquinarias de EE.UU. y la UE), éstos últimos se quedan con el mayor valor agregado. Por lo tanto, el crecimiento de China como exportador de productos textiles beneficia a las empresas chinas, estadounidenses y europeas” [39] . Las dos primeras razones muestran cómo opera la nueva división mundial del trabajo gobernada por las grandes multinacionales y cómo se distribuye el plusvalor en esta rama de producción [40]. La tercera razón, más tradicional, muestran que el intercambio desigual no se ha eliminado con la nueva división mundial del trabajo sino que ha mutado aunque la relación no sea entre productos manufacturados y materias primas, sino entre productos manufacturados de diferentes niveles de sofisticación técnica. Hay una “comodittificación” de la producción manufacturera. El balance global de esta incorporación de China al mercado mundial está totalmente claro para una de las revistas insignias del capital financiero internacional que usa la siguiente metáfora: “La integración de la población china de 1.300 millones será tan trascendental para la economía mundial como en su momento lo fue la peste negra para el Siglo XIV europeo, pero con un efecto opuesto. La peste negra diezmó a un tercio de la población europea, los salarios aumentaron y los réditos del capital y la tierra disminuyeron. En cambio, la integración de China hará que disminuyan los salarios de los trabajadores no cualificados y los precios de los bienes de consumo, y aumentará el rédito global del capital” [41]. Lo anterior deja totalmente claro cuáles han sido los beneficios para el capital de la restauración capitalista china. Pero ¿puede China reemplazar a los EE.UU. como consumidor en última instancia, como se entusiasma la misma revista The Economist en su tapa de 21/10/2006 que dice “America drops, Asia shops?” (“¿Estados Unidos cae, Asia compra?”).

Empecemos dando una idea de lo que estamos hablando: en 2005 el consumo total de EE.UU. totalizó 9 billones de dólares, 20% mayor que el gasto de consumo en Europa y tres veces y media el de Japón, los tres principales polos de la tríada imperialista. ¿Cómo entra en esta liga “nuevo y vibrante consumidor asiático”, en particular del milagro económico chino? El managing editor de China Economic Quarterly, Arthur Kroeber, que conoce profundamente las realidades de aquel país después de 20 años de vivir en China, no deja piedra sobre piedra de este mito. En un reciente artículo plantea: “Se ha hablado mucho últimamente sobre el boom de consumo en China y ha habido una considerable alharaca sobre su ascendente clase media. Algunos bancos de inversión han llegado a decir que el consumidor chino desplazará al consumidor americano como el conductor del crecimiento económico hacia 2015. Nadie cuestiona que China es más rica y que sus consumidores en las grandes ciudades y la costa están comprando una gama más amplia de productos, pero las noticias de un boom de consumo chino son en gran parte una fantasía, la versión moderna del sueño del ‘hilandero de Manchester’ del siglo XIX [‘Manchester mill-owner’, el dueño de una hilandería de Manchester, se usa como una metáfora de deseo de ascenso social, N de R.] de cada chino agregando una pulgada a su faldón. La verdad es que el tamaño del mercado minorista en China es casi la mitad de lo que se dice y la llamada ‘clase media china’ es más pequeña, está más dispersa y tiene un poder adquisitivo más bajo de lo que muchos gerentes de ventas esperanzados imaginan. China sigue siendo en gran parte lo que ha sido durante mucho tiempo: un país grande, habitado por mucha gente, la mayor parte de los cuales no tiene dinero. La solución a este rompecabezas es reconocer que China de hecho comprende ‘dos países’ desde el punto de vista del consumo. El primer país, que podríamos llamar ‘China de Supervivencia’, consiste en alrededor de mil millones de personas que esencialmente compran comida y ropa en un nivel apenas por encima de la supervivencia. Generan un gran volumen de ventas minoristas, pero estas ventas son insignificantes desde el punto de vista de las compañías que venden o comercializan a nivel minorista los bienes de consumo extranjeros o de firmas extranjeras fabricadas en China. El segundo país, ‘China Consumidora’, consiste en entre 100 y 300 millones de personas que tienen ingresos que les permiten una cantidad significativa de gastos discrecionales que viven en concentraciones capaces de permitir altos niveles de inversión para los productores y distribuidores de bienes de consumo” [42].

Y más adelante se pregunta cuán grande y cuán rica es la “clase media” china: “Una afirmación realista del tamaño de la ‘China consumidora’ debe excluir no solamente a los hogares que están debajo de cierto nivel de ingresos, sino también a aquellos muy remotos o dispersos. La ‘China consumidora’, entonces, consiste en diferentes regiones geográficas donde el nivel promedio de ingresos es lo suficientemente alto para sostener un gasto discrecional sustancial. Mastercard señala que las compras de un consumidor discrecional se vuelven una parte importante del consumo nacional una vez que el PBI per cápita supera los 5.000 dólares, un nivel que parece razonable. Las estadísticas chinas han identificado precisamente dos áreas con ese nivel de ingreso promedio: Yangtze River Delta, que en 2005 tuvo una población registrada de 82 millones y un PBI per cápita de 5.013 según la tasa de cambio contemporánea y Pearl River Delta en Guangdong, con una población de 43 millones y un PBI per capita de 5.184 dólares. Estas dos áreas contienen 125 millones de personas. Agregando el corredor Beijing-Tianjin, que alberga cerca de 25 millones de personas y alrededor del mismo promedio de PBI per cápita, hace de la ‘China Consumidora’ un ‘país’ de 150 millones de personas con un PBI per cápita de 5.000 dólares. Entonces, ¿cuál es exactamente el valor del mercado de la ‘China consumidora’? Una herramienta útil de análisis es compararlo con Malasia, un pequeño país que puede considerarse un mercado único, con un PBI per cápita de 5.000 dólares y una población de 25 millones en 2005. Multiplicando la población de Malasia por su PBI per cápita se obtiene lo que podríamos llamar el Malaysian Consumption Unit (MCU, Unidad de Consumo Malaya). Repitiendo el ejercicio con la población consumidora de China y el PBI per cápita como entradas (“inputs”), podemos ver qué gasto de consumo discrecional tiene China, en múltiplos del mercado malayo. Sobre esta base, ‘China consumidora’ tiene un MCU de 6, el mismo ranking que Corea del Sur y atrás de España (8). Alemania (22) y Japón (37) están mucho más adelante, mientras EE.UU. (84) está en una liga propia, incluso teniendo en cuenta la población de 15 millones excluida del mercado de consumo por la lejanía geográfica” [43].

En otras, palabras China es un milagro para abaratar los costos de las grandes multinacionales pero no es una fuente de mercados significativos para la mayoría de ellas. Como señala el mismo autor en otra nota, por el contrario, el mercado chino puede ser donde se choquen contra la realidad las ilusiones de grandes ventas de muchas multinacionales, con las consecuentes pérdidas por las importantes inversiones realizadas para penetrar en su mercado interno. Así: “Las cadenas minoristas mundiales pensaban que iban a hacerse ricas luego de que el gobierno chino levantara las restricciones a la participación extranjera en el mercado minorista a fines de 2004. A tres años, la esperada mina de oro se asemeja más a una mina de oro falso. Los nuevos participantes extranjeros se encuentran frente a una dura competencia por parte de ágiles competidores locales. Incluso firmas que cuentan con una presencia establecida tendrán que esperar años antes de que China incremente de manera significativa sus líneas de venta globales. El mercado minorista chino es mucho más pequeño que lo que la gente cree. El monto total de ventas minoristas en China se aproxima a los 500.000 millones de dólares. La mitad de esta cifra representa gastos en bienes de subsistencia en comida y ropa de parte de la población en áreas rurales y en pequeños pueblos y ciudades, que no constituyen un mercado importante para las grandes cadenas minoristas extranjeras. El gasto minorista por parte de los consumidores urbanos que están plausiblemente dentro del alcance de las grandes cadenas minoristas extranjeras ronda probablemente los 250.000 millones de dólares –cerca de una décima parte de la venta minorista, sin incluir los vehículos, de EE.UU., que se estima en 2,5 billones de dólares. Incluso en este mercado, la mayoría de los consumidores siguen buscando los precios más bajos –no la calidad superior o el servicio mejor que pueden ofrecer las grandes cadenas minoristas extranjeras. En 2006, entre las 100 cadenas minoristas más importantes de China había 6 firmas extranjeras. Solamente para una de ellas –la cadena británica B&Q que se dedica a la venta de artículos para refacciones en el hogar– China representa más del 5% de sus ventas totales. Pero el rápido crecimiento de China sigue siendo una gran atracción, y esta es la razón por la cual recientes inversores extranjeros en el sector minorista en China son más ambiciosos de lo que las ventas actuales parecerían justificar. Carrefour abrió en China 20 de los 95 nuevos supermercados que inauguró en todo el mundo durante el año pasado. B&Q, Wal-Mart y la cadena de supermercados británica Tesco se han expandido agresivamente en los últimos años. Dos grandes minoristas estadounidenses –la cadena que vende productos para arreglos en el hogar Home Depot y el gigante electrónico Best Buy– han entrado recientemente al mercado a través de adquisiciones. Estas grandes firmas huelen la oportunidad en el hecho de que el mercado minorista chino aún sigue siendo relativamente fragmentado. Los 30 negocios minoristas más importantes del país daban cuenta del 16,5% del mercado nacional en 2006, comparado con el 37% y 31% para EE.UU. y Corea del Sur, respectivamente. Pero la fragmentación también refleja obstáculos. El más importante de ellos es el alto costo unitario de distribución. Los potenciales clientes de cadenas extranjeras de venta minorista no están distribuidos de forma pareja a lo largo del país sino concentrado en unas pocas ‘islas’: dos tercios están agrupados alrededor de Beijing, Shangai y Guangzhou –tres ciudades tan cercanas entre sí como Madrid, Belgrado y Moscú. El sistema de transporte es ineficiente: los costos de logística en China representan el 20% del PBI, comparado con el 8% de EE.UU. Por lo tanto los minoristas están atrapados en el medio de un alto costo de distribución y consumidores que siempre quieren los precios más bajos posibles. En un mercado así, es difícil conseguir ganancias” [44].

La raíz de los desequilibrios: eficiencia en recuperar la ganancia, estrechez del mercado mundial y feroz competencia capitalista