El capitalismo mundial en una crisis histórica

30/12/2008

El mundo capitalista atraviesa un proceso de crisis estructural que ha puesto en cuestión el reequilibrio parcial alcanzado en 1980, y que había sido apuntalado en la década del ’90 con la restauración capitalista en la ex URSS, Europa del este y China. La magnitud y profundidad del proceso otorga a la crisis un carácter histórico, no visto desde los años ’30.

Esta no es una afirmación literaria sino una definición científica: el crack bursátil que azotó a las bolsas mundiales en 2008, la brutal fluctuación de las monedas tanto en la periferia capitalista como en los países centrales, las caídas bancarias, el sobreendeudamiento de los hogares y su dependencia de fuentes externas, las fugas masivas de capitales y las perspectivas de devaluaciones competitivas son las mismas fallas de la Gran Depresión, aunque la magnitud y orden de aparición sean diferentes y la crisis actual todavía esté en sus inicios. En este sentido, si la crisis de 1929 es la crisis de la emergencia de EE.UU. [1], podemos aventurar la hipótesis que la actual es expresión de la descomposición de las bases de la hegemonía norteamericana, sin que haya un sucesor a la vista. Estas bases ya venían degradándose desde 1970, pese a la recuperación parcial en las décadas del ’80 y ’90, cuestión que se acentuó cualitativamente con el fracaso de la remilitarización de la política exterior norteamericana, como ejemplifican la debacle en Irak y en Afganistán.

Ésta es a su vez la crisis del capitalismo mundial, ya que su epicentro madre, ubicado en EE.UU. se combina con otro, propio también de los países imperialistas: la Unión Europea está siendo golpeada por la crisis norteamericana pero también por las suyas, y por los límites de su proyecto comunitario [2]. Pero además, estos dos epicentros se relacionan con un tercero, constituido por economías semicoloniales y dependientes, en particular la de China, hoy convertida en el “taller manufacturero mundial”, con su tendencia a la sobreacumulación de capital. Este tercer epicentro, novedoso con respecto a los ’30, ya que en ese entonces sólo hubo dos focos, uno en EE.UU. y otro en Europa, expresa el mayor peso de determinadas regiones de la periferia capitalista en la actual estructura de la economía mundial, resultado a su vez, de la división mundial del trabajo de las últimas décadas.

Esta crisis histórica del capitalismo abre un período convulsivo de la economía, de las relaciones estatales y de la lucha de clases a nivel internacional, creando las bases objetivas para que se produzcan situaciones prerrevolucionarias, no sólo en los países de la periferia –como sucedió en todos estos años cuando la inestabilidad golpeó fuerte en México (1995), en la crisis asiática (1997-98), en el default ruso (1998), en el default de Ecuador (1999) y en la crisis argentina (2001)– sino también en los países centrales, lo que no se veía desde fines de los años ’60 y ’70. Estas potencialidades revolucionarias (y a la vez bonapartistas y contrarrevolucionarias) son un test y un desafío para quienes nos reclamamos del marxismo revolucionario.

Las raíces de la crisis

En documentos anteriores hemos planteado que: “El capitalismo del siglo XXI muestra claramente dos tendencias: por un lado, un aumento de la tasa de ganancia, basado fundamentalmente en un aumento de la tasa de explotación de la fuerza de trabajo, consecuencia de la ofensiva neoliberal. Pero este aumento de la tasa de ganancia, no ha redundado por otro lado en un aumento de la tasa de acumulación capitalista en forma durable y generalizada. Este resultado paradójico es consecuencia de la forma en que se restableció la rentabilidad luego de la crisis de acumulación de la década de 1970, mediante una salida limitada de la misma, es decir con una limpieza solamente parcial del capital sobrante” [3].

Profundicemos en la explicación de esta contradicción. En los ’70, la caída de la tasa de ganancia producto del aumento de la composición orgánica del capital generado durante el pujante boom de posguerra planteó a los capitalistas la necesidad de llevar a cabo una desvalorización general del capital y de la fuerza de trabajo, de forma tal que pudiera comenzar una nueva expansión sobre bases renovadas. Se necesitaba una fuerte limpieza de capitales que recompusiera la tasa de ganancia. Sin embargo, el nivel de desarrollo de las fuerzas productivas y el del poder de los asalariados hacían que esta desvalorización no pudiera ser resuelta mediante un relativo accionar ‘libre’ de la ley del valor, tal como había sucedido en las crisis del siglo XIX y principios del XX mediante una rápida deflación, recesión y/o depresión y posterior recuperación empujada por un sector motor derivado de una innovación reciente (ferrocarriles, electricidad, tranvía, etc.). El período de entreguerras mostró que la crisis sólo podía ser zanjada de forma cualitativamente más catastrófica y destructiva, para así poder crear a la salida de la Segunda Guerra Mundial las condiciones para el boom.

Con el neoliberalismo los capitalistas intentaron evitar, por todos los medios, una desvalorización masiva de capitales, como había sucedido con la Gran Depresión y la Segunda Guerra. La ofensiva neoliberal de fines de los ’70 buscó proteger los derechos de propiedad de los capitalistas a la ganancia, al interés y a la renta de la tierra, a través del rol de las finanzas y las pirámides de endeudamiento, mientras iba provocando un lento pero forzoso movimiento de deterioro de las condiciones de vida de los asalariados a nivel mundial, que se refleja en el aumento considerable de la tasa de explotación de las últimas décadas.

En ese período, la sobreacumulación de capitales se mantuvo de forma latente, mitigada por un creciente y desenfrenado endeudamiento de la economía mundial que dio origen a sucesivas burbujas producto del crecimiento descomunal del capital ficticio, que mientras permitía realizar una parte de la plusvalía obtenida y extender las posibilidades de producción, en la medida que siguiera el movimiento ascendente [4], otra parte de ese capital ficticio, operaba en proporciones cada vez mayores, en forma autónoma, en el mismo circuito financiero, amplificando sus rasgos especulativos como lo pudimos ver en estos años hasta llegar a la burbuja inmobiliaria mundial de la última década, la “madre de todas las burbujas”.

El crecimiento desenfrenado del capital ficticio es resultado de décadas de una pirámide de endeudamiento cuyo objetivo fue postergar una crisis deflacionaria. Esta situación pudo ser sostenida debido al aumento de la masa de ganancia (y en cierta medida de la tasa) con respecto a su caída absoluta en la década del ’70. Una serie de fuerzas contrarrestantes hicieron factible esta realidad, entre ellas: la liquidación de la pequeña producción agrícola y la transformación de millones de campesinos en asalariados (su ejemplo máximo es el desarrollo de la gigantesca clase obrera china); los procesos de “downsizing” de las empresas y la apertura de nuevas zonas geográficas y ramas para la valorización del capital. Son muestras de este último caso, en el terreno de la producción o de la acumulación de capital, la explotación de la mano de obra educada y barata, y de los recursos naturales, en Europa del este y la ex URSS, y fundamentalmente en China. Con un carácter más parasitario o de pillaje (algunos autores lo llaman nueva “acumulación primitiva”) los planes de ajuste del FMI aplicados en las sucesivas crisis de estos países permitieron a los capitalistas occidentales apropiarse de una parte de los activos acumulados por estas economías no capitalistas y de los países semicoloniales o dependientes. De esta manera, lograron obtener sus principales recursos a precios de remate, haciendo pingües ganancias y aumentando su valorización bursátil. Es el caso también de lo ocurrido en los mismos Estados imperialistas, con la privatización de las ramas de salud, educación o transporte público. Pero lo cualitativo fue el aumento de la tasa de explotación de los trabajadores, expresión de la situación de retroceso de la clase obrera mundial en las últimas décadas. Como decimos en el trabajo antes citado: “De esta manera, el estancamiento del ingreso de los trabajadores, al tiempo que ha posibilitado el incremento de la rentabilidad, no resolvió la sobreacumulación que se mantuvo de forma latente como trasfondo de la recuperación. Paralelamente la ofensiva sobre los salarios restringió el consumo de masas e implicó una estrechez del mercado mundial. Esta estrechez que a su vez se realimenta con un bajo consumo productivo de los capitalistas, es parcialmente restituida mediante el crédito y el consumo de lujo, a costa de mayores inestabilidades en la economía mundial. Todos estos factores contribuyen a que el crecimiento de la tasa de ganancia no se condiga con una tasa de acumulación acorde a esos niveles”.

A la vez, “este modelo de acumulación, en la cual la tasa de ganancia se restableció en parte sin que la tasa de acumulación siga la misma curva, tiene además dos características importantes. Por una parte un desarrollo considerable del crédito hacia los hogares permite a los capitalistas apropiarse una parte suplementaria de plusvalía a través de los intereses, haciendo más dócil el trabajador por el peso que representa su endeudamiento masivo. Esto estimula artificialmente la demanda, sin resolver el problema de fondo que consiste en condiciones de valorización sólo parcialmente restablecidas. A su vez, este fenómeno se acompaña de una inflación de precios de los activos: una puja al alza, fundada en el crédito, de los precios inmobiliarios y de los mercados de valores que en un momento se comienza a alimentar a sí misma alejándose cada vez más de las condiciones y posibilidades de rentabilidad de la economía real. La suba de los precios atrae nuevos compradores cuya llegada empuja los precios todavía más arriba. En el caso de las acciones o títulos privados de las empresas esta alza (“exuberancia irracional”) dura hasta que se dé un cambio de la coyuntura económica, sea una baja de las inversiones o del consumo o un evento exterior”.

El resultado de esta forma de acumulación es una existencia de títulos sobre el capital, que exceden de lejos el plusvalor arrancado a la clase obrera para su valorización: el crecimiento desmedido del capital ficticio se torna absolutamente insostenible. Esto fue lo que puso de manifiesto el “hundimiento” de la burbuja inmobiliaria y de toda la burbuja crediticia. Como explica el economista marxista británico, Andrew Kliman: “Quienes, siguiendo a Marx, tratamos de entender la crisis económica del capitalismo como los problemas originados en su sistema de producción –producción de valor– siempre nos vemos ante el problema que entre el mercado y la producción no hay simplemente una relación causa-efecto. Como regla general, no siempre pasa que un hecho en la esfera de la producción provoca un hecho en el mercado, como puede ser una crisis económica. Sin embargo, lo que ocurre en la esfera de la producción condiciona y pone los límites a lo que ocurre en el mercado. En este sentido, es indiscutible que la crisis de la vivienda en EE.UU. tiene sus orígenes en el sistema de producción. El aumento en el precio de las viviendas estaba muy alejado del movimiento de valor de la nueva producción de manera que pudiera garantizar, por sí solo, el pago de las hipotecas en el largo plazo. El nuevo valor creado en la producción es, en última instancia, la única fuente de ingreso de los propietarios –incluyendo sueldos, salarios e ingresos de otro tipo– y es, por consiguiente, la única base sobre la cual depende, en última instancia el pago de las hipotecas. Pero, desde el año 2000 al 2005 los ingresos aumentaron, luego de la deducción de los impuestos, 34,7% (no ajustado según la inflación), apenas un tercio por encima del aumento en los precios de las viviendas. Esta es, precisamente, la razón por la cual la burbuja inmobiliaria demostró ser una burbuja. Un aumento en los precios de los activos o la expansión del crédito nunca es, en sí mismo, excesivo. Es excesivo sólo en relación al movimiento del valor subyacente” [5]. Michel Husson retoma el mismo concepto: “La crisis financiera resulta en el fondo de una reivindicación imposible del capital: obtener para el conjunto de los capitales invertidos una rentabilidad en línea con los rendimientos que los activos financieros procuran en ciertos segmentos. Pero la ley del valor interviene periódicamente para recordar que el volumen de las riquezas producidas está limitado por la extracción de plusvalía, en definitiva, que no se pueden distribuir más riquezas que las que se producen. Los activos financieros no son en el fondo más que derechos de giro sobre la plusvalía. Su valor nominal es en cierto sentido virtual pues sólo cuenta la prueba de su conversión en bienes reales, lo que parafraseando a Marx, podría llamarse el gran salto mortal del mundo del capital ficticio al de la mercancía” [6].

Esta insuficiencia en el flujo de valor o en la extracción de plusvalía con relación a los capitales invertidos fue la causa que disparó una desvalorización masiva del capital. No sólo la montaña de capital ficticio que dio vida a las pirámides de endeudamiento sino también en la economía real, como muestra la brutal caída de la producción en curso.

¿Recesión? ¿Depresión? Alcances y magnitud de la caída

La contracción de la economía mundial que ha comenzado y se profundizará en 2009 tiene características distintivas que la convierten en un acontecimiento de magnitud histórica: es la primera vez desde la Gran Depresión que todo el mundo va a la recesión en forma conjunta, mucho más que durante la recesión de 1973-75 que hasta ahora había sido la más profunda, larga y universal del periodo de posguerra [7]. A los países se les hará imposible exportar su salida a la crisis a aquellos Estados que aún están expandiéndose. Esta sincronización del ciclo económico es un resultado de la creciente integración estructural de la economía mundial, producto del avance de la internacionalización del capital productivo, desde el fin de la Segunda Guerra. Este proceso se aceleró desde los años ’70, como respuesta a la caída de la tasa de ganancia. En respuesta a la vulgar teoría del “desacople”, la interconexión de la economía internacional, fuertemente dependiente de EE.UU., al mismo tiempo que potencia la difusión de las alzas como mostró el reciente ciclo corto de crecimiento de la economía mundial, favorece también las ondas descendentes.

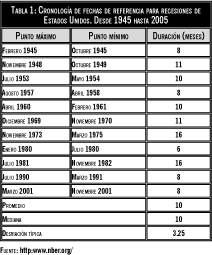

Para EE.UU., esta caída es todavía aún más sorprendente porque significa una ruptura aguda con el largo período de ciclos largos de crecimiento y débiles recesiones de los últimos 26 años, en los que este país fue capaz de exportar su crisis a la periferia (crisis de la deuda latinoamericana, crisis del Tequila, crisis asiática (1997-98), crisis rusa (1998), crisis brasilera (1999) y default de Argentina (2001)), o hacia otros países imperialistas como durante la llamada “década perdida” japonesa de 1990 (Ver Tabla 1).

La recesión actual, a diferencia de las de 1973-75 o de la “double dip” (dos recesiones separadas interrumpidas por un corto período de dos trimestres de expansión) a comienzos de 1980, combina una aguda crisis financiera, la más importante desde la Gran Depresión, que implica un extenso período de reestructuración y recapitalización del sistema bancario y financiero internacional. Durante este período habrá menos dinero para préstamos para las inversiones corporativas y las compras de los consumidores, lo que llevará a a más bancarrotas corporativas. A su vez, muestra que el riesgo mayor no proviene tanto de la creciente autonomía de las finanzas con respecto a la economía real y sus movimientos especulativos [8], sino de la profunda interpenetración entre ésta y la economía real que ha alcanzado niveles desconocidos, con la imposición de sus criterios e instituciones a la producción y el consumo, como muestra la presión que ejerce sobre el “capital en función”, el desarrollo de actividades financieras de las mismas corporaciones industriales como General Motors en la rama automotriz o GE en ingeniería civil. Pero lo más sorprendente con respecto al capitalismo del siglo XIX analizado por Marx, es el rol de las finanzas en el ahorro y el consumo de los trabajadores, como muestran los fondos de pensión. En el pasado, las instituciones bancarias o financieras sólo consideraban a los capitalistas –grandes o pequeños– como sus clientes. En este marco, la financierización de la economía potencia la magnitud y la velocidad de propagación de las crisis. Este fue el caso de la crisis financiera abierta en agosto de 2007 y que tuvo su pico en septiembre-octubre de 2008 con la quiebra del banco de inversión Lehman Brothers, que puso al borde del colapso al conjunto del sistema financiero, amenazando seriamente el mecanismo de transferencia de fondos, desde el ahorro a la inversión. Este mecanismo fue restaurado parcialmente gracias a las inéditas y masivas intervenciones del Estado capitalista, y aún está lleno de averías. Toda visión de la esfera financiera y la esfera económica como departamentos separados se demuestra errónea. Esto creían hasta hace poco los defensores de la teoría del “desacople”, hasta que la fenomenal crisis de los llamados países emergentes liquidó su falsa teoría. Lamentablemente buena parte de la izquierda que hizo una lectura tomando sólo en cuenta las desigualdades de la acumulación capitalista a escala mundial, no puede entender y mucho menos prever las consecuencias de la crisis en curso.

Dicho esto, los pronósticos sobre la magnitud y duración de la caída varían, pero la tendencia de los organismos más conservadores es a una revisión a la baja de sus pronósticos. Para el Fondo Monetario Internacional, la economía mundial entrará en recesión en 2009. A principios de noviembre cambió drásticamente sus previsiones de crecimiento para numerosos países, con respecto a las emitidas menos de un mes antes, donde sólo hablaba de estancamiento del crecimiento mundial [9].

Nouriel Roubini, el economista que vino acertando desde el comienzo de la crisis sobre su gravedad y alcances, predijo que “EE.UU. experimentará la recesión más grave desde la Segunda Guerra Mundial; mucho peor, más prolongada y profunda incluso que las de 1974-75 y 1980-82. La recesión continuará al menos hasta fines de 2009, con una caída acumulada del PBI mayor al 4%; el desempleo probablemente alcance al 9%”. Y agrega: “una recesión con forma de U de 18-24 meses es hoy una certeza, y la probabilidad de una recesión peor, de varios años y con forma de L (como Japón en la década del ’90) es todavía pequeña pero va en aumento. Incluso si la economía saliera de la recesión para fines de 2009, la recuperación podría ser tan débil, por el deterioro del sistema financiero y el mecanismo de crédito (por ejemplo, un nivel de crecimiento de 1-1,5% durante un tiempo, bien por debajo del potencial 2,5-2,75%) que podría sentirse como una recesión aún cuando la economía esté técnicamente fuera de ella” [10]. Robert Reich, ex Secretario de Trabajo durante la primera presidencia de Clinton califica este panorama como una mini depresión: “No es la Gran Depresión de 1930, pero tampoco está resultando ser sólo una mala recesión del tipo de las que experimentamos periódicamente en la última mitad de siglo. Llamémosla una mini depresión” [11]. Por último, Andy Xie, el ex economista en jefe de Morgan Stanley para Asia, haciendo un paralelismo con la crisis asiática de la década pasada, dice que “1997 para Asia es 2008 para EE.UU., 1998 para Asia, 2009 para EE.UU.” [12]. En otro artículo desarrolla la comparación: “Hace diez años empezó la crisis financiera asiática en la primavera de 1997, y le siguió una crisis económica financiera en 1998. Los mercados bursátiles se contrajeron a la mitad o dos tercios entre sus puntos más altos y más bajos entre 1997 y 1998 y muchas monedas fueron devaluadas en un tercio o la mitad. En términos de dólares estadounidenses, los precios de los activos asiáticos se hundieron un 70 y 90%. Luego de la grave destrucción de la riqueza la mayoría de las economías se contrajeron en 5 y 10% en 1998. (...) Las economías anglosajonas podrían seguir un patrón similar al que experimentaron las economías del este asiático, una década atrás. Australia, el Reino Unido y EE.UU. podrían contraerse del 2 al 5% –menos de lo que le podría pasar a las economías del este asiático debido a su gran economía de servicios y un mejor bienestar social–. Una contracción de tal magnitud en importantes economías desarrolladas no ocurría desde la Segunda Guerra Mundial. Por lo tanto puede que no sea una exageración usar el término “invierno nuclear” para describir la desaceleración económica que se viene” [13].

Las economías anglosajonas dan cuenta de un tercio de la economía mundial y fueron su locomotora desde el punto de vista de la demanda, a través de sus crecientes déficits de cuenta corriente. Su caída afectará a sus socios comerciales, los imperialismos europeos, que uno a uno están entrando en recesión. Alemania, una maquinaria exportadora, lo ha reconocido oficialmente. Francia también se contrajo. El presidente del Banco Central de Inglaterra pronostica que la economía del Reino Unido caerá un 2% en 2009. A un puerto similar se encamina España. La economía japonesa, al igual que la alemana, depende de la salud de sus destinos de exportación, en especial el mercado norteamericano. Pese a que China es el socio comercial más grande de Japón, una importante proporción de sus exportaciones es procesada para re-exportar a EE.UU.. Como vemos, pese a los cambios operados en la estructura de la economía mundial con un mayor peso de la periferia semicolonial y dependiente con respecto a los ’70, las economías imperialistas que constituyen el sector siempre predominante del mercado mundial (del “poder adquisitivo globalmente disponible”) están entrando en una caída aguda.

Continuando con la comparación con la crisis asiática de 1998, lo más interesante para prever el destino de las economías de los países centrales es que –a diferencia de la rápida recuperación asiática debida a la devaluación de su moneda y al boom norteamericano de fines de los ’90– el Estado de la economía mundial y del sistema bancario y financiero les impedirán una rápida y fuerte recuperación. Como dice el analista antes citado: “Las economías desarrolladas representan dos tercios de la economía global, y las emergentes un tercio en términos nominales. Si las economías desarrolladas se contraen en 1,5 al 2% en 2009, y las emergentes crecen del 2 al 5%, la economía de conjunto se podría contraer por primera vez en medio siglo. Si alguna desaceleración de la economía se ajusta a la descripción de “invierno nuclear”, esta sería una. Además de la profundidad, la duración de la desaceleración podría ser mucho más larga que las anteriores. En 1999, las economías del este asiático tuvieron una recuperación en forma de V por un boom exportador debido a una robusta economía estadounidense y devaluación monetaria. Al haber desaceleración en las economías principales, nadie podría realizar una rápida recuperación de las exportaciones. La devaluación ahora no funcionaría. Una reparación del balance sólo podría venir de una reducción de la demanda en lugar de un crecimiento de los ingresos. La restauración de la salud económica llevará mucho tiempo” [14] .

La crisis de sobreproducción emerge con fuerza

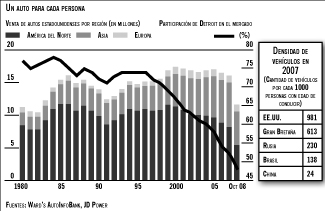

De la crisis financiera se ha pasado con una velocidad sorprendente a una crisis de sobreproducción. La inédita espiral crediticia, no sólo la del crédito hipotecario que originó la burbuja inmobiliaria, expresada hoy en millones de viviendas invendibles en EE.UU. y otros países [15], sino también las tarjetas de crédito, el crédito automotriz, los préstamos para los estudios en la universidad, etc., además de haber proporcionado inmensas ganancias a los especuladores, permitió mantener artificialmente altos niveles de consumo, evitando que la tendencia a la sobreproducción se transforme en crisis abierta. Es evidente el carácter agudo de esta tendencia en el principal sector industrial como el automotriz: “El romance de EE.UU. con el automóvil fue puesto de relieve hace cinco años cuando la cantidad de autos por hogar superó la cantidad de personas por hogar (...). La expansión suburbana descontrolada y una mejora de la calidad de los autos permitieron a muchas familias acumular no sólo dos sino hasta tres, cuatro o cinco vehículos (...). El auto norteamericano tiene unos 9,3 años como promedio, un 50% más viejo que en 1990, lo que es extraño dado lo fácil que fue en los últimos años comprar un vehículo nuevo. En el largo plazo, el nivel de los coches desguazados debería seguir el nivel de ventas, sin embargo, la cantidad de autos vendidos logró superar en una tercera parte la cantidad de vehículos retirados de las calles, como promedio desde 1990. A lo sumo, muchos norteamericanos no necesitarán comprar un coche ya que su vehículo viejo sigue andando bien, y si su carcacha deja de funcionar, hay un excedente de coches usados (...). El porcentaje anual de ventas del mes pasado de 10,5 millones de unidades, la más baja desde 1983, estuvo seguramente influenciada por la sequía crediticia y los aterradores titulares económicos. (...)” [16]. El mismo artículo pronostica las perspectivas del nivel de ventas y la viabilidad de las “Tres Grandes” de Detroit, superada eventualmente la crisis: “¿Cuánto puede empeorar todo? Contratos de arrendamiento subvencionados, reembolsos altos y 0% de financiación pueden haber sido responsables de la venta de 1,5 millón de coches extra cada año, entonces, una situación posterior a una burbuja crediticia mundial puede parecer muy diferente. Si la densidad vehicular dejara de crecer del todo las ventas anuales podrían caer 3,5 millones con respecto a los niveles anteriores a la crisis.

Aun cuando las “Tres Gigantes” de Detroit vean su porción estabilizarse en un 48%, debajo del 75% de dos décadas atrás, puede que haya lugar para 6,5 millones de vehículos de las compañías con base en EE.UU. comparado con los 9 millones de dos años atrás. Esto podría dejar espacio para “Dos Gigantes” solamente –una racionalizada General Motors y Ford–, que pueden sacar provecho de sus marcas globales. La renqueante Chrysler, por otra parte, puede que no esté con buena suerte”.

Pero esta sobreproducción no sólo afecta a las compañías norteamericanas en problemas sino también a las empresas estrellas del sector, como Toyota quien ha anunciado que para el presente ejercicio fiscal, que termina el 31 de marzo de 2009, prevé pérdidas operativas de unos 1.700 millones de dólares, por primera vez en la historia de la empresa, debido al desplome de las ventas como consecuencia de la crisis global. Lo que ocurre es que ésta automotriz sufre de la excesiva revaluación del yen frente al dólar y por la caída de la venta de vehículos en EE.UU., donde el fabricante japonés realiza entre el 60 y el 70% de sus beneficios. No sorprende entonces que haya decidido reducir entre un 30 y 40% sus inversiones para pasar la crisis, además de miles de despidos. Por su parte, Europa terminará 2008 con una caída del 25% en sus ventas. Carlos Ghons, empresario de la Renault-Nissan y presidente de la Asociación de Constructores de Automóviles Europeos (ACEA) sostiene que “el 2009, es el año de todos los peligros, de todas las posibilidades y de los escenarios más locos” [17].

Esta realidad de las firmas automotrices demuestra que estamos ante un problema estructural: la fuerte baja de las ventas observadas los meses pasados no explica la rapidez con que estas compañías entraron en una espiral depresiva. Esto responde, en gran medida, al estado calamitoso de los mercados financieros, ya que es una industria gran consumidora de créditos. Las tasas que las empresas deben pagar por su oferta de títulos son muy altas, por ejemplo, un 9% en el caso de Daimler por 1000 millones de euros. Pero a su vez refleja que la industria automotriz mundial está sometida a una competencia extrema, sobre todo en términos de concentración de capital [18]. Cada uno de los principales grupos espera avanzar algunos cuerpos por sobre sus competidores, lo que conlleva sobrecapacidades. Los políticos y economistas de EE.UU. y otras grandes potencias, jamás tuvieron que lidiar con un problema de esta dimensión, en un contexto de recesión sincronizada a nivel mundial. Nos referimos a la saturación de la industria automotriz, la gran industria de consumo de masas del siglo XX, nacida en EE.UU. y que se generalizó al finalizar la Segunda Guerra extendiéndose a Europa y Japón y posteriormente a buena parte del mundo semicolonial y dependiente. Si esta es la realidad global, la crisis de la industria norteamericana es más aguda que la que golpea a Europa o Japón, que recién ahora viene experimentando una baja de la producción. Los viejos y grandes modelos norteamericanos de los años ’60, fueron reemplazados desde los ’80 en adelante por las 4x4, cuya venta se mantuvo alta gracias a los bajos precios de combustible y sobre todo por la financiación generosa de la compra (lo que implicaba una reducción de hecho de la tasa de rentabilidad sólo compensada por el volumen, postergando la inevitable reestructuración e incluso la perspectiva de quiebra).

Pero tal vez la industria del acero exprese con más claridad la tendencia a la sobreproducción. Esta aleación se utiliza en la construcción e infraestructuras, en electrodomésticos, barcos y automóviles y en la producción de carbón, gas natural, petróleo y minerales de base. En 2007 la producción mundial de acero alcanzó 1.400 millones de toneladas (14% más que en 2000), de las cuales 480 millones fueron exportados por un valor de 375.000 millones de dólares. La caída de la demanda que está hundiendo los precios y la poca elasticidad de los precios del mineral de hierro (principal componente de la producción de acero) están afectando a muchos productores y llevando a varios a la quiebra. ArcelorMittal, el fabricante de acero más grande del mundo, está recortando la producción entre un 30 y un 35% en EE.UU. y Europa. Muchas firmas tratan de renegociar los precios de las materias primas, otras entran en default en los contratos de compra y obligan a una renegociación y algunas directamente se niegan a honrar sus deudas, lo que afecta muchas compañías productoras de mineral de hierro. En síntesis, estamos ante un período de quiebras, fusiones y adquisiciones que traerá una nueva consolidación en la industria del acero, así como en su principal proveedor, los productores de mineral de hierro [19].

La caída de las ganancias que aqueja las corporaciones golpea agudamente los planes de inversión. Un sector donde esta caída es calamitosa, debido a los importantes sumas de capital requeridas, es el de la construcción de nuevas refinerías: “Al menos cuatro de cada cinco proyectos de construcción de refinerías enfrentan cancelaciones debido a que el desplome mundial en la demanda de combustible produjo la suspensión de todos los emprendimientos salvo los que tienen un fuerte respaldo gubernamental. El consultor industrial Wood Mackenzie concluyó que 30 de los 160 proyectos de refinería anunciados desde 2005, que deberían estar finalizados en los próximos 2 a 7 años, no se llevarán adelante. La fuerte caída en la cantidad de nuevas refinerías está relacionada con el colapso en los márgenes de las ganancias de refinería, conocido en la industria como “márgenes de refinación” [20]. Estamos hablando de una industria que en el reciente ciclo corto de crecimiento sufrió cuellos de botella en la oferta, producto de la falta de inversión en refinación en los ’90 [21]. Otro sector estrella que durante años obtuvo ganancias extraordinarias y que ahora está en dificultades por la recesión [22] y la mayor regulación que espera de la nueva Administración norteamericana, es el farmacéutico, que busca –no precisamente en un buen momento– nuevos nichos en los países emergentes. Como dice The Economist: “Durante muchos años EE.UU. ha sido el cuerpo y alma de los negocios farmacéuticos. La adopción del control de precios y los sistemas de salud administrados por parte de los Estados en el continente europeo, donde comenzó la industria, llevó a que muchas firmas farmacológicas levantaran sus tiendas en la tierra del libre mercado. Entusiasmado con la idea de promover la innovación y desconfiado de un gobierno fuerte (hasta hace poco por lo menos), EE.UU. le ha permitido a las compañías farmacológicas que pongan el precio de sus mercancías más o menos a su antojo. Como resultado, más de la mitad de las ganancias de las firmas líderes provenía sólo de EE.UU.”, pero este “romance de las grandes farmacéuticas con EE.UU. está llegando a su fin” [23].

Por su parte, la industria informática, que en cierta medida se creía inmune a la crisis, tuvo que cambiar abruptamente sus perspectivas: “A fines de septiembre, Craig Barret, presidente de Intel, le dijo a Financial Times que era difícil ver cómo esta crisis golpearía la industria de la tecnología de la información. Pero planteó que había al menos una posibilidad de que impulsara la inversión en productividad –en el pasado, el negocio había mejorado durante períodos de desaceleración económica–. Sin embargo, la semana pasada, el fabricante de chips causó un shock en Wall Street al advertir que ahora esperaban que sus ingresos para el cuarto período estuvieran un 14% por debajo de la previsión de octubre” [24]. Como vemos, la crisis afecta los márgenes de rentabilidad de todas las ramas de producción.

Esto se debe a la acumulación de sobrecapacidades, como en el sector automotriz, y al aumento del costo del dinero que cambia abruptamente las condiciones generales en que se venían efectuando los negocios. Un componente central para la recuperación de las ganancias había sido, hasta hace pocos meses, las bajas tasas de interés. Para las empresas, esto implicaba un aumento de sus ganancias pues disminuía el costo del capital.

El nuevo contexto no sólo empuja a la reducción de inversiones, a un gigantesco proceso de concentración y a una desvalorización del capital, sino fundamentalmente a una drástica reducción del salario directo e indirecto de los trabajadores. Esto puede verse en los planes de reestructuración de la industria automotriz norteamericana. El objetivo a lograr es un nuevo umbral en la tasa de explotación.

Comienza el estallido de los desequilibrios de la economía mundial

La actual crisis económica evidencia que los desequilibrios que cruzaron la economía mundial en estos años, están en sus últimas fases o bien ya han comenzando a estallar: a saber, el rol de EE.UU. (y de otros países con abultados déficits de cuenta corriente) como consumidor en última instancia basado en el sobreendeudamiento financiado por el resto del mundo; y el de China, como el gran taller mundial con su modelo exportador que permitió el relanzamiento de los países exportadores de bienes de producción (Japón y Alemania) y de los países productores de materias primas. Los dos pilares que durante más de una década sostuvieron la economía mundial están entrando en crisis y poniendo en cuestión todas las teorías vigentes en la coyuntura anterior: la supuesta existencia de una nueva estructura de financiamiento estable de la economía mundial, el llamado sistema de Bretton Woods II; la noción de una complementariedad absoluta entre EE.UU. como consumidor y China como productor (lo que refleja el término “Chimérica”) y por último, la peregrina idea del “desacople”, sostenida incluso cuando el barco norteamericano comenzaba a hundirse.

Por el contrario, hay un avance en la integración de la economía mundial. Esto era reconocido por los mismos teóricos de la coyuntura quienes ensalzaban sus aspectos positivos pero fueron incapaces de prever las consecuencias una vez que el ciclo económico se revirtió violentamente, con la crisis financiera más grande desde 1930. Cuando los fundamentalistas anticatastrofistas, los armonicistas tout court, sólo se guiaban por los altos índices de crecimiento y de ganancia para decir que la economía mundial estaba en una nueva fase de expansión [25] y no en un ciclo corto de crecimiento (sin duda, el más grande desde los ’70 pero de carácter insostenible) no nos cansamos de señalar este desequilibrio fundamental de la economía internacional, siguiendo el método de Trotsky basado en el “análisis de los antagonismos económicos”.

La debacle está en curso. El carácter mundial de la crisis y el hecho de que su epicentro madre esté en EE.UU., el país hegemónico del sistema capitalista, hacen impensable la perspectiva de una “japonización” de la economía. En el caso de Japón, el fin de la burbuja accionaria e inmobiliaria dio lugar a una depresión [26] que se desplegó en forma paulatina durante los ’90. En ese lapso, rara vez el PBI cayó en un trimestre más de un 1% y el desempleo creció lentamente. Más que un acontecimiento catastrófico con una concentración de las penurias y privaciones para las masas fue fundamentalmente un período de estancamiento económico que trajo un extendido malestar. Para decirlo de otra manera, en el plano interno Japón optó por mantener la cohesión de su estructura política y social modernizada por arriba –con todos los límites que esto significa después de su derrota en la Segunda Guerra– y que la crisis no diera lugar a un avance en la lucha de clases, a costa de postergar su recuperación económica. A nivel externo, debido al papel subordinado en la estructura de poder mundial (como lo demuestra su dependencia de la protección militar norteamericana y que su economía nunca actuó como locomotora de la economía mundial) el estancamiento japonés pudo convivir con una década relativamente poco convulsiva para la economía, la política y la lucha de clases mundial (como ejemplifica que EE.UU. pudiera vivir en la segunda mitad de esa década el boom de las “punto com” y que avanzara la restauración capitalista, sobre todo, en China).

Por motivos internos y externos es imposible que esto se repita en EE.UU.. Mes a mes el desempleo crece lo que ya genera fuertes presiones sobre el cuerpo político del país y el nuevo presidente [27]. Este está sufriendo una vertiginosa confluencia donde todas las crisis explotan al mismo tiempo: el colapso inmobiliario, el ajuste del consumo, la crisis financiera y la caída de varios bancos, el racionamiento crediticio, una recesión internacional y por último un duro rebalanceo de su disfunción de larga data en relación con el ahorro doméstico y la dependencia del financiamiento internacional [28]. Paul Krugman expresa el carácter complejo y combinado de la crisis de la siguiente manera: “Estoy muy tentado de decir que se trata de una crisis que en nada se parece a lo que hayamos visto antes, pero, quizá sea más preciso afirmar que es igual a todo lo que hemos visto antes, nada más que todo junto: un estallido de la burbuja inmobiliaria comparable a la que ocurrió en Japón a fines de los ’80; una oleada de bancos en ruina comparable con la de principios de los años ’30; una trampa de liquidez en EE.UU., que nuevamente nos recuerda a Japón; y, más recientemente, un desbaratamiento de los flujos de capitales internacionales y una oleada de crisis de monedas, todas reminiscencias de lo que ocurrió en Asia a fines de los ’90” [29]. La crisis mundial es histórica no sólo por su profundidad y velocidad sino porque golpea agudamente a la potencia hegemónica, EE.UU., que aunque en decadencia sigue jugando un papel clave en el comercio, las finanzas, el sistema monetario, las relaciones militares y políticas a nivel mundial. La crisis y el debilitamiento de EE.UU. abren un período convulsivo (objetivamente pre-revolucionario), en el que las políticas estatales por ahora vienen fracasando en revivir a la economía. Esto puede llevar a intentos más ofensivos como pasó en los ’30, pero que, por la declinación de EE.UU., tendrían aún menos posibilidad de éxito que el New Deal de Franklin Delano Roosevelt. Por tanto, debemos prepararnos para importantes ataques a los trabajadores, mayores crisis fiscales y más contradicciones interestatales. La posibilidad de un escenario de deflación/depresión (con ruptura del comercio mundial, un avance cualitativo de la desocupación y quiebre del rol del dólar) es un temor cada vez más cercano, como muestran las acciones desesperadas y los cambios de planes de las autoridades norteamericanas.

La crisis estructural del “modelo” norteamericano

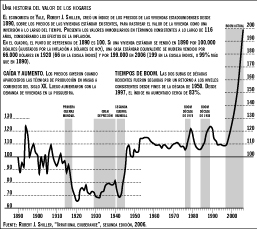

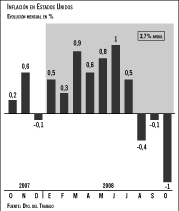

EE.UU. atraviesa la crisis financiera y bancaria más importante desde la Gran Depresión; una recesión que amenaza con convertirse en la más fuerte de la posguerra; un crecimiento descomunal del déficit fiscal que puede llegar a 1 billón de dólares en 2009 y 2010; un enorme déficit de cuenta corriente; un sistema financiero averiado que continúa desendeudándose y que restringe violentamente los préstamos a las empresas y particulares, generando un credit crunch; un sector inmobiliario en aguda crisis con millones de hogares insolventes y con la posibilidad de perder su casa; el peligro de una creciente deflación, en la medida que sale a la superficie la crisis de sobreproducción en ramas como la vivienda, los bienes de consumo durables y la automotriz; caídas a niveles mínimos de las tasas de interés y la posibilidad de entrar en una trampa de liquidez (“liquidity trap”) [30]. Todos estos elementos son indicadores de que el “patrón de crecimiento” de EE.UU. está en una crisis estructural y que difícilmente este país pueda salir de la crisis sin modificarlo sustancialmente.

Gracias al endeudamiento de las empresas y de los hogares, y revendiendo este riesgo crediticio al resto del mundo, EE.UU. mantuvo hasta 2007 un fuerte crecimiento pese al debilitamiento de su base industrial [31] (con la excepción de las empresas de alta tecnología) [32]. De esta manera, la baja de la tasa de ahorro que ha alcanzado valores casi negativos fue compensada por la atracción del ahorro del resto del mundo, en particular de los países con superávit de cuenta corriente. La economía norteamericana era empujada por el sobreconsumo financiado por el resto del mundo. Como decimos en otro trabajo: “Era el consumo el que impulsaba el crecimiento sostenido por un récord creciente del endeudamiento (la deuda con respecto al ingreso disponible de los hogares creció de un 100% en 2000 a un 138%). Así, en los últimos diez años, el PBI norteamericano ha crecido un 31%, o sea un 2,7% por año, mientras que el consumo de los hogares ha crecido un 3,4% por año. Sin este dinamismo del cons [33].

La actual crisis con el desmantelamiento de la hipertrofia financiera generada en las últimas décadas pone un límite al recurso del sobreendeudamiento de los hogares, principal pilar de su patrón de crecimiento, hasta ahora. El consumo se encuentra afectado por diversas vías: la aguda restricción del crédito, hipotecario y de las tarjetas de crédito, los préstamos automotrices y los préstamos estudiantiles. El avance de la recesión acelera los despidos, y el salario ya estancado en estos años es presionado a una fuerte baja. A su vez, el consumidor norteamericano está sobreendeudado: la deuda comprometía el 70% de sus ingresos a comienzos de 1990. Hoy esa proporción se ha duplicado. La disminución del patrimonio financiero e inmobiliario de los hogares (el fin del “efecto riqueza”), sumado a la incertidumbre general, hará caer aún más el consumo y la inversión. Además, los posibles efectos deflacionarios pueden postergar el consumo con la perspectiva de una mayor caída de los precios en el futuro.

Otro pilar de su “patrón de crecimiento”, el recurso al financiamiento externo, está en discusión después de la actual crisis que golpea especialmente al modelo de negocios “anglosajón”, presentado como ejemplo a imitar para todo el mundo. La necesidad de reducir el déficit de cuenta corriente se impone y, para ello, se presentan dos alternativas. La primera, la baja del dólar, puede no ser tan eficaz como en el pasado ya que no hay ningún país que pueda absorber la demanda excedente, en un contexto de recesión sincronizada a nivel mundial. A la vez, el intento de hacerlo puede desatar una serie de devaluaciones competitivas que agraven aún más la crisis. La otra variante es la mejora de la tasa de ahorro para financiar las inversiones con el ahorro doméstico y no con el financiamiento del resto del mundo. Esta alternativa, más estabilizadora a mediano plazo, porque reduciría los desequilibrios de la cuenta corriente permitiendo estabilizar al dólar, es muy costosa a corto plazo, ya que llevaría a una fuerte recesión en EE.UU., con efectos mundiales. Nouriel Roubini presenta un cálculo estremecedor: “Para que los niveles de ahorro de los hogares vuelvan a los de hace una década atrás (cerca de un 6% del PBI) el consumo tendrá que caer –relativo a los actuales niveles del PBI– casi un billón de dólares. Si todo este ajuste fuera a ocurrir en 12 meses, el PBI se contraería directamente en un 7% e indirectamente (incluyendo el colapso mayor de gastos residenciales e inversión de capital empresarial en una severa recesión) en un 10%, una ejemplificación de la “paradoja del ahorro” keynesiano. Si tal ajuste fuera a ocurrir en un plazo de 24 meses en lugar de 12 todavía tendríamos un crecimiento negativo del PBI del 5% durante dos años seguidos con una caída acumulativa del PBI desde su punto máximo del 10% (...) Entonces sólo se puede esperar que este ajuste del consumo y los niveles de ahorro tengan lugar de manera lenta a lo largo del tiempo –cuatro años en lugar de dos–. Incluso en ese escenario la caída acumulativa del PBI podría ser del orden del 4-5%, esto es, la peor recesión de EE.UU. desde la Segunda Guerra Mundial” [34]. Más allá de los intentos de las nuevas autoridades norteamericanas por encontrar otra salida [35], esta dura caída es una perspectiva posible, por los márgenes cada vez más estrechos de EE.UU..

El fin del brillo de los “emergentes”: vulnerabilidades y crisis de la actual división mundial del trabajo

Las consecuencias del ajuste en el déficit de cuenta corriente norteamericano son enormes para la economía mundial, en especial para los “países emergentes”. Es que menores déficits de cuenta corriente en EE.UU. llevarán a menores superávits de cuenta corriente en esos países. Desde 2000 la acumulación de déficits de cuenta corriente en EE.UU. alcanza alrededor de 6 billones de dólares. Este volumen es de una magnitud parecida al total de las reservas oficiales mundiales. Esto no significa que todas esas reservas provengan del déficit de cuenta corriente norteamericano, pero es indudable que este déficit tiene mucho peso y sin él las posiciones de reservas del resto del mundo no serían tan extraordinarias. Una seria compresión del déficit de cuenta corriente norteamericana, motorizada por la recuperación de parte de la capacidad de ahorro interno, como la contemplada en el punto anterior, implicaría una fuerte retracción del comercio exterior y de los superávits de cuenta corriente, en especial, de los países asiáticos en los años por venir. Para algunos analistas, esta compresión podría ser tan alta como un 30-50% del PBN en los próximos años, con el consecuente debilitamiento de la moneda de muchos de esos países dependientes de la exportación, a menos que encuentren un nuevo motor de crecimiento interno, lo que es difícil en tan corto tiempo. Más aún, si como decimos antes, la crisis del “patrón de crecimiento” norteamericano es estructural, el potencial de crecimiento de muchos países emergentes será mucho más bajo de lo que esperaban muchos teóricos del BRIC (otra moda pasajera lanzada por un broker).

El ciclo mundial de las materias primas, que benefició a otra serie de países emergentes, no hubiera sido tan fuerte sin la burbuja crediticia e inmobiliaria de EE.UU., que actuó como locomotora de la demanda de la economía mundial. Si el sobreendeudamiento norteamericano se revierte o cambia de dirección es difícil que vuelva a repetirse a corto plazo (e incluso en el mediano) un escenario con las fuertes tendencias observadas en los pasados siete años: ciclo de crecimiento más alto desde la década del ’70, gigantescos déficit de cuenta corriente norteamericanos, grandes superávits de cuenta corriente, rápido crecimiento de las reservas y fuerte tasa de crecimiento en los países emergentes, ciclo ascendente de las materias primas y debilidad del dólar incluso contra la moneda de muchos de estos países. Por el contrario, la perspectiva de que el déficit de cuenta corriente de EE.UU. se contraiga en forma significativa por una drástica reducción de las importaciones [36] puede revertir significativamente muchas de estas tendencias, que hasta hace poco se daban como garantizadas por décadas.

En el plano de la producción, la crisis mundial muestra las vulnerabilidades de la actual división mundial del trabajo y entre ellas el papel de China como “taller del mundo” en una economía mundial dominada por el imperialismo. Aguijoneadas por la hipercompetencia, las grandes firmas han ido demasiado lejos con sus cadenas de proveedores trasnacionalizados, en su búsqueda de abaratar costos. Hoy dicha presión se les está volviendo en contra. Las tensiones del mercado financiero se transmiten a sus proveedores medianos y pequeños, poniendo a prueba las cadenas de producción internacional, lo que lleva a las grandes compañías de toda una serie de industrias, desde la aeroespacial al comercio minorista, a tomar medidas extraordinarias. El siguiente artículo del Financial Times muestra que: “Las agencias calificadoras como Moody’s y Fitch señalan las crecientes dificultades que enfrentan las pequeñas y medianas empresas para asegurarse créditos de los bancos (...). Ahora es más probable que los proveedores pidan un rescate financiero. Obviamente, desde el punto de vista de los fabricantes, los culpables, son los bancos (...). Pero las grandes empresas también pueden ser acusadas. Durante años, muchas de ellas exprimieron despiadadamente a los proveedores. La industria automotriz es conocida por repentinos recortes generalizados del 10% que imponen los fabricantes sobre los precios de los componentes. De forma similar, los comerciantes minoristas de Gran Bretaña, encabezados por Tesco, tuvieron éxito al presionar sobre los términos de pago con los proveedores cada vez más a su favor. Tesco aumentó el plazo de pago de algunos bienes, de 30 a 60 días. Bart Brecht, Director Ejecutivo de Reckitt Benckiser, grupo de artículos de consumo, criticó el mes pasado esos movimientos como un sinsentido. (...) Mientras tanto, los proveedores se quejaron (...) de que otra importante cadena de supermercados pidió rebajas del 15% en los precios. Julie Metelko, una especialista en perfeccionamiento de negocios de PA Consulting, dice que ese enfoque puede volverse en contra de las grandes empresas: ‘Si los proveedores no reciben efectivo, entonces uno se arriesga a acabar con ellos’” [37]. En este marco, compañías como la alemana Daimler Benz, y algunos de sus rivales evalúan adelantar el pago en efectivo a sus proveedores en dificultades. Volkswagen, el mayor fabricante de autos europeo, estableció un equipo especial o “célula de crisis” para evitar el colapso de sus proveedores. Pero la cuestión no es sólo coyuntural, sino que está llevando a formularse nuevas e inesperadas preguntas sobre la solidez de la cadena de proveedores y las ventajas de tercerizar la producción en lugares tan distantes como el sudeste asiático: “’Tenemos que observar el riesgo en la cadena de suministros más de cerca. ¿Su proveedor chino es sólido? ¿Son capaces de mantener su suministro?’, pregunta Tim Lawrence, un experto en cadena de suministros de PA Consulting. Pero las dudas se mantienen. Una es cuán rápido puede responder un proveedor para cubrir la capacidad de uno de sus competidores si éste colapsara. Otra alude a que algunos componentes son tan complejos que son fabricados por un solo proveedor. Además, empresas como las automotrices a menudo usan un proveedor para cada modelo o proyecto, lo que implica que el cambio de fabricantes de los componentes podría llevar meses. El reparto ‘just in time’ también se está convirtiendo en una potencial debilidad en la cadena de suministros. Un solo problema con un proveedor provoca el colapso de todo el sistema, como también puede suceder con las dificultades de envíos. Los expertos en manufactura dicen que por esas y otras razones empiezan a ver que las empresas de Occidente vuelven a traer las operaciones o los proveedores desde países lejanos en Asia a otros más cercanos: Europa del este o México”. Esta reconsideración de las grandes transnacionales sobre la actual división mundial del trabajo puede ser de profundizarse la espada de Damocles del “modelo exportador” chino.

Sobracumulación de capital y crisis del modelo exportador chino

La recesión sincronizada a nivel mundial, aunada a las vulnerabilidades y crisis de la nueva división mundial del trabajo, comienzan a hacer estragos en el sector exportador chino. Para mensurar el impacto, tengamos en cuenta que el crecimiento chino es impulsado por las exportaciones (usando la terminología de Michel Aglietta y Yves Landry tiene un “crecimiento extravertido”). Estos autores señalan que: “Su apertura comercial es excepcional para un país de ese tamaño. Esta está mucho más próxima a la de Holanda o Bélgica que a la de Japón o EE.UU.. Esos intercambios corresponden al comercio intrasectorial vertical: China importa productos no acabados, provenientes principalmente de otras economías asiáticas como Hong Kong y Taiwán, ejecuta su trasformación y condicionamiento al precio de una actividad con alta intensidad de mano de obra, y luego exporta los productos acabados, a menudo en dirección de EE.UU.” [38]. Además es importante tomar nota que pese al avance de China en la exportación de productos de alta tecnología (fabrica dos tercios de los hornos microondas, de los lectores de DVD, de los televisores y de las computadoras) [39], así como también las máquinas o aparatos eléctricos o mecánicos, la contribución al excedente de cuenta corriente viene siempre de las ramas de débil contenido tecnológico, debido a la ventaja comparativa del costo barato de mano de obra, como en la industria de la vestimenta y del calzado, muebles o juguetes.

En estos últimos sectores la crisis es enorme, como refleja esta nota de The Guardian: “La convulsión financiera mundial se está filtrando a Pearl River Delta, base del “made in China”, vía Hong Kong. Las empresas exportadoras de juguetes, muchas de ellas de propietarios hongkoneses, cierran sus puertas o se declaran en quiebra por la reducción de pedidos desde EE.UU. y Europa, o por grandes pérdidas provenientes de la torpe especulación en derivativos financieros (...).Wang Jun, presidente de Guangdong Economic Society (...) señala que el impacto del torbellino financiero en la economía real china puede llegar antes que a los países desarrollados”. (...) “La caída ininterrumpida del crecimiento de las exportaciones apoya esta visión. De acuerdo con las estadísticas aduaneras, durante los primeros tres trimestres de este año, el volumen de exportaciones de juguetes alcanzó 6.310 millones de dólares, una tasa de crecimiento del 3,7%, debajo del 16,3% del mismo período del año pasado. (...) Los datos publicados muestran que de enero a julio de este año, las firmas exportadoras de juguetes en Guangdong cayeron cerca del 80%. El número de empresas que exportan juguetes hoy sólo llega a 1.404, con 3.618 firmas que debieron retirarse del mercado exportador. Zhao Lei, de Goodbaby Child Products Co., cree que la inmensa mayoría de las empresas jugueteras en Guangdong son ensambladoras con poco margen de ganancia, frente a una competencia feroz y propensa a desequilibrios. Que la ola de despidos en Guangdong sea prominente no debería sorprender a nadie. En China la bancarrota de las empresas jugueteras es sólo la punta del iceberg. Con la extensión de la crisis financiera a la economía real, las pequeñas y medianas empresas quebrarán una tras otra cuando las más grandes no puedan salir indemnes (...) Como sucedió con la última ronda de cierres de muchas pequeñas y medianas empresas, varias de las firmas que cerraron son ensambladoras que trabajan con un solo producto y una alta producción, en general muy dependientes de una estructura de mercado único. Cualquier reducción sustancial en los pedidos vuelve dudosa su supervivencia” [40]. El diario The Guardian confirma este panorama: “Pocos en Occidente oyeron hablar de Dongguan, pero es probable que sus zapatos, su televisor y los juguetes de sus hijos se hayan producido allí. Las exportaciones construyeron una ciudad de más de 14 millones de habitantes –dos veces la población del Gran Londres–, donde casi todos son trabajadores migrantes del campo. Su economía creció un 15% anual en los últimos años. Hoy, la crisis financiera y económica global es la gota que rebalsa el vaso para los ya castigados exportadores mediante los crecientes costos y una moneda más fuerte.

El año pasado empezaron a soplar vientos fríos en la calurosa Pearl River Delta. Según el organismo de planificación nacional, sesenta y siete mil pequeñas y medianas empresas colapsaron en China durante la primera mitad de 2008, muchas en estos centros industriales. Las empresas de juguetes fueron particularmente golpeadas, a causa del pánico sobre la seguridad [de los juguetes] y el retiro de productos. Las empresas textiles, con márgenes mínimos, también tambalean. Después siguieron los créditos más ajustados para empresas de propiedad extranjera, como Smart Union de Hong Kong. Y en los últimos dos meses, una caída aguda de la demanda en EE.UU. y Europa provocada por el freno del gasto de los consumidores. Una asociación de comercio local prevé que para fin de enero, Dongguan y sus vecinas Shenzhen y Guangzhou perderán 9.000 de sus 45.000 fábricas” [41].

Estos elementos llevaron a una desaceleración aguda de la producción industrial en octubre, a un crecimiento anualizado de un 8,2%, de un 11,4% en septiembre. Todos los sectores están afectados especialmente la industria pesada, aunque también permanece muy débil la producción del conjunto de materiales para la construcción, con la producción de cemento subiendo sólo un 1,1% anualizado. Esto subraya que la reciente caída en China no se debe sólo a la debilidad de las exportaciones sino en gran medida a una mayor constricción de la actividad domestica [42].

Los recientes datos de la balanza comercial de noviembre no dejan lugar a dudas sobre la situación china y de la economía mundial. Hasta ahora la fuerte caída del sector intensivo en mano de obra antes señalada venía siendo compensada por la fortaleza de las exportaciones de los sectores de electrónica y maquinaria. Por primera vez desde 2001, las exportaciones cayeron un 2,2% con respecto a igual mes del año pasado. A su vez, las importaciones lo hicieron en un 17,9% con respecto a igual mes del año anterior, dando por resultado un superávit comercial récord de 40.000 millones de dólares. Esto sugiere que el comercio mundial se está contrayendo rápidamente (y en la medida que éste da cuenta de un creciente porcentaje de la actividad global sugiere que la economía mundial se ha estancado y tal vez se esté contrayendo). La caída de las exportaciones chinas apunta a que la demanda global está cayendo. Y la magnitud de la baja de las importaciones parece ser mayor que la caída de los componentes importados de las exportaciones chinas, lo que indica que la actividad y la demanda interna se están debilitando fuertemente.

En este marco, nos interesa resaltar que la desaceleración económica y las vulnerabilidades de la economía china con respecto a la economía mundial, no han hecho más que traer a la superficie lo costoso de sus altos índices de crecimiento, en la medida que existe una fuerte sobreacumulación de capital [43] y una mala utilización de éste, que se refleja en la caída de la productividad. Como dicen los autores citados más arriba: “Las fuentes estadísticas de las que se dispone indican que ese crecimiento es costoso. Hay por lo tanto una baja productividad del capital. Mientras ésta no mejora, es necesaria una tasa de inversión por encima del 40% en la industria para acumular el stock de capital necesario para el mantenimiento del crecimiento del PBI arriba del 9%”, y agregan: “La tasa promedio de crecimiento de la PGF [productividad global de los factores] en los 25 años de reformas resulta ser un 3,5% al año. (...) Pero esta evolución estuvo lejos de ser regular. Además, todos los análisis concluyen sobre una contribución preponderante de la acumulación de capital. El aumento de la intensidad de capital en la acumulación capitalista, cada vez más rápida para todos los períodos de cinco años hasta 2004, estuvo sostenida por una tasa de inversión cada vez más alta. Este entusiasmo desenfrenado de la acumulación de capital siguió hasta 2004 e indica una sobreacumulación de capital. Esto ha resultado una fuerte baja en la productividad del capital. Es por eso que la PGF ha conservado un crecimiento bien modesto”.

Si estos factores [44] de una crisis de sobreacumulación a la Marx –es decir, una inversión elevada y rápida en fábricas, infraestructuras, oficinas y viviendas, marcada por la anarquía de la producción capitalista y las competencias locales de la burocracia gobernante, y la capacidad excedente en fábricas– se mantuvieron latentes fue porque los altos índices de crecimiento de una economía “extrovertida” encontraban una salida en el sobreconsumo norteamericano, y por la existencia de un excesivo ahorro interno, consecuencia de la degradación de la seguridad social, la educación y la jubilación y de la carencia de fuentes de inversión internas para los ahorristas: “Si China se puede permitir autofinanciar un crecimiento de mucho capital intensivo, es porque se beneficia de un nivel extremamente alto de ahorro privado, de un 43% del PBI y un 115% de los gastos de inversión en 2005. Ese ahorro elevado viene de la costumbre de atesoramiento de los hogares, que ahorran cerca del 40% de sus ingresos. Es un ahorro de precaución ante la degradación de los sistemas públicos de protección social, educación, jubilación, ante el riesgo de pérdida del empleo en las empresas estatales subsistentes y probablemente también por la falta de alternativa de inversiones interesantes, como lo atestigua indirectamente la burbuja inmobiliaria en algunas grandes ciudades. Este resulta sobre todo del desarrollo de empresas individuales que no poseen fuentes de crédito para financiarse y recurren por lo tanto a la autofinanciación” [45].

La purga de estos excesos en la acumulación de capital puede ser altísima en términos de inversiones futuras. El economista Denis Snower hace los siguientes cálculos en una nota del Financial Times Deutschland: “Las inversiones representan un enorme crecimiento del 45%. Dado el bajón económico mundial, China se vería afectada por un exceso de inversiones que podrían llevar a una caída del 50% de las mismas, algo así como el 22% del PBI. Incluso el 16% de un incentivo del PBI no será suficiente para salvar esa brecha. El resultado es una crisis económica mucho más profunda que la esperada, lo que podría ser el próximo shock que la economía mundial tendrá que confrontar” [46].

Las medidas neokeynesianas del gobierno chino prolongarán la sobreacumulación

Ante la perspectiva de fuerte debilitamiento de sus mercados externos [47] y sobre todo de la pérdida de estabilidad social, en especial en las provincias costeras que dependen de la exportación [48] y son un componente vital del sistema político y social de China, el gobierno de ese país aprobó un plan de rescate por 4 billones de yuanes (unos 570.000 millones de dólares) para estimular su economía y enfrentar la actual crisis global. La mayor parte estaría dirigida a desarrollar las provincias pobres del interior para crear una nueva demanda doméstica, mientras que el propósito inmediato, es estimular las compañías de construcción, las fundiciones de acero y una multitud de pequeñas y medianas empresas. China intenta, con el estímulo estatal y el subsidio del crédito, mantener a flote toda una serie de empresas y seguir produciendo mercancías que pueden resultar cada vez más excedentarias en medio de la tempestad económica internacional, agravando las tendencias deflacionarias. Estas medidas de corte neokeynesiano, similares a las tomadas en los países capitalistas avanzados en la década del ’70 cuando se agotaron las condiciones que habían posibilitado el boom de posguerra, no servirán para revivir el cuerpo económico ya que lo que éste sufre, al igual que en aquel entonces, es una caída de las ganancias por la sobreacumulación de capital, que hoy se torna insostenible ante el cambio de las condiciones internacionales. Esta tendencia interna a la sobreacumulación es a su vez agravada por el papel dependiente de China en la división mundial del trabajo, donde los márgenes de rentabilidad de muchos sectores de su producción son estrechos, –sólo compensados por la producción en masa, si se compara con lo que acaparaban otros polos de la cadena de producción y distribución, como Wal-Mart o Nike, para nombrar algunos ejemplos conocidos–. Algunos especialistas en economía china como Andy Xie, señalaban, incluso antes del impacto de la crisis de los países centrales sobre las exportaciones chinas, que “Además del problema de la demanda, el sector exportador experimentó un problema de costo desde que los precios de las commodities empezaron a aumentar vertiginosamente en 2004. La apreciación del renminbi (RMB, moneda de China) y los aumentos salariales agravan el problema. Los exportadores de trabajo intensivo tienen un escaso margen de ganancias. La presión empujó a una porción importante de los negocios exportadores a tener sus números en rojo. La producción va a la zaga de la rentabilidad. Con costos fijos y esperanzas de que pueda mejorar, los negocios tendieron a pegarse a los planes de producción durante la etapa inicial de la disminución de las ganancias. Por eso las exportaciones de China se mantuvieron fuertes en los últimos tres años. No obstante, como las empresas empiezan a ver el problema de los costos a largo plazo, reducirán la producción” [49]. El carácter tercerizado de su producción explica gran parte de sus problemas de rentabilidad ya que la productividad del capital es baja y su ventaja competitiva no viene por el lado de una mejor tecnología: “El aumento del costo es un problema más complicado. La mayoría de los exportadores son contratistas EOM (fabricantes del equipo original por sus siglas en inglés, NDR) que dependen de la competencia de precios para sus negocios. No tienen acceso a los consumidores finales ni poseen tecnologías. Son fábricas ‘adjuntas’ a las multinacionales y tendrán dificultades si llevan una vida independiente. Su poder de negociación frente al de sus compradores multinacionales es mínimo. Cuando los costos aumentan, las multinacionales les piden que resistan. Esta dinámica devastó a los exportadores chinos. El grado de su sufrimiento se refleja en los precios de sus acciones. Entre los exportadores de Hong Kong que cotizan en bolsa, estos precios disminuyeron del 50 al 80% en los últimos dos años, aún cuando no habían experimentado un gran aumento anteriormente. Valen una pequeña fracción de sus ingresos por ventas. Los mercados financieros dicen que su modelo de negocio ha dejado de funcionar” [50]. En este marco de pérdida de rentabilidad, las medidas neokeynesianas no acarrean un efecto automático de reactivación de las inversiones productivas. Es que para que los capitalistas utilicen estos mayores subsidios o fuentes de crédito tienen que contar con un alza de la tasa de ganancia, que no es lo que viene pasando, y una ampliación del mercado, que por el contrario, se achica aceleradamente a nivel mundial.

En la crisis asiática de 1997-98, otras economías de la región devaluaron y recortaron los precios de las exportaciones, lo que deprimió las exportaciones chinas, aunque la economía global se hallaba en un estado razonable. La situación es mucho más grave ahora porque China sufre un problema de competitividad debido al aumento de los costos –aligerados en parte por los efectos de la crisis con relación a la tendencia al aumento salarial y el precio de las materias primas– en el marco de que el problema de la demanda es muy distinto al de una década atrás. El contexto internacional de recesión simultánea y la escala actual de la economía china juegan en contra para que este plan tenga el impacto de los planes de estímulo del pasado, como el lanzado en 1998 que logró que China no cayera como los demás países asiáticos durante la fuerte crisis regional de 1997-98. Como dice un analista: “(...) En la década del ’90 las condiciones económicas estaban mucho más circunscriptas y la actividad fiscal solía tener un impacto más grande. Era relativamente fácil para un país pequeño beneficiarse del estímulo a la inversión de activos, ya que el mundo podía absorber fácilmente una producción más alta. En ese momento, EE.UU. recibía entradas masivas de capital –especialmente de los países asiáticos– que buscaban apuntalar las reservas después del gran susto de 1997. Su sistema financiero encontró incluso nuevas formas de proveer liquidez a consumidores ansiosos por aprovechar la suba de los precios inmobiliarios y del mercado de acciones para aumentar sus gastos. EE.UU., en otras palabras, parecía capaz de absorber la expansión casi ilimitada de la capacidad china. Pero (...) las condiciones han cambiado de forma dramática. Primero, el PBI de China es más o menos 2,5 veces mayor de lo que era entonces, y las exportaciones crecieron mucho más rápido que el PBI, por lo tanto China lejos está de ser un país “pequeño”. Más importante aún, el mundo está buscando ahora una mayor demanda, no más oferta. En un sistema global con semejante exceso de capacidad, y con una marcada tendencia al exceso de ahorro (los estadounidenses deben ahorrar más, los asiáticos no quieren consumir más), soy mucho más pesimista sobre el impacto interno de la expansión fiscal de China, especialmente si el objetivo es aumentar la inversión. El mundo simplemente no absorberá mucha más capacidad china. Este paquete sólo es útil en tanto estimule la demanda real, especialmente la demanda de los hogares, pero eso no parece ser algo que vaya a ocurrir” [51].

En este marco, no puede descartarse que pese a su masivo superávit de cuenta corriente, recurra a alguna forma de sostén estatal a su modelo exportador, como intentó EE.UU. en 1930.

En ese entonces, EE.UU. también tenía un enorme superávit de cuenta corriente y en 1929 exportaba un 75% más a Europa de lo que importaba [52]. EE.UU., al igual que China en estos años, actuaba como el gran financiador de las viejas potencias, en especial de Inglaterra, que habían quedado exhaustas después de la Primera Guerra Mundial. Su sobrecapacidad fue exportada durante la década del ’20 a Europa. Como dice Michael Pettis: “En la década del ’20 el exceso y aumento de la capacidad instalada podían exportarse, principalmente a Europa, mientras que una masiva emisión de bonos externos por parte de otros países cotizados en la bolsa de Nueva York le permitía a éstos tener enormes déficit, pero como EE.UU. continuaba invirtiendo y aumentando la producción sin aumentar la demanda interna de manera suficientemente rápida, era inevitable que algo tuviera que ajustarse. La crisis financiera de 1929-31 fue parte de este proceso de ajuste, y no cayeron sólo los mercados bursátiles, –los bonos bursátiles colapsaron y los bonos emitidos por los prestamistas extranjeros estaban entre los de mayor caída–. Esto, por supuesto imposibilitó a los extranjeros solventes continuar acumulando dinero, y de hecho, cortando los financiamientos para los países con las cuentas de crédito en déficit, se eliminó su capacidad de absorber el exceso de producción estadounidense” [53]. Con el crack y la caída de la demanda a nivel mundial, el superávit comercial norteamericano colapsó, con las exportaciones a Europa cayendo casi un 70% en los tres años siguientes. Fue en ese contexto que se aprobó la ley Smoot-Hawley de Aranceles [54], en junio de 1930. EE.UU. rechazó absorber el grueso del ajuste que ellos mismos, siendo la principal fuente de la sobrecapacidad, estaban en mejores condiciones para afrontar. La promulgación de la ley, pensada para hacer cargar un mayor costo del ajuste sobre el resto del mundo, fue un tiro por la culata. Los demás países respondieron provocando un colapso del mercado mundial, donde EE.UU. terminó pagando duramente el ajuste de la economía mundial. Más significativo aún fue que la economía norteamericana no inició una cierta recuperación parcial (aunque después se develó insuficiente con la recaída en 1938, siendo la producción para la guerra la vía real para terminar con el desempleo en EE.UU.) hasta la desaparición del oro como moneda legal decretada por Roosevelt [55] lo que implicó, de hecho, una devaluación monetaria del 40% y un fenomenal impulso inflacionario que neutralizó parcialmente las fuerzas deflacionarias.

Actualmente, en un contexto internacional enrarecido e inédito, es muy probable que el país con el superávit de cuenta corriente mayor se vea obligado a absorber el grueso del ajuste de la demanda de la economía mundial. En este marco, si las exportaciones chinas caen rápidamente, acelerado por un proteccionismo de las industrias maduras de los países avanzados y por la estrechez de su mercado interno, es muy posible que las autoridades chinas recurran a todo lo que esté a su alcance para sostener al sector exportador, a fin de mantener el “patrón de crecimiento” y los intereses creados. El recurso a devaluaciones competitivas puede ser el camino más tentador, entre otras medidas, para proteger su sector externo [56]. El aumento del subsidio a las exportaciones, el incremento de las tarifas de las importaciones y las devaluaciones de la moneda son armas para elevar el crecimiento interno impulsando las exportaciones [57]. En otras palabras, lejos de reequilibrar su economía fortaleciendo el mercado interno [58] y así contribuir al reequilibrio de la economía mundial –mientras los países con déficit de cuenta corriente como EE.UU. mejoran su capacidad de ahorro interno–, la inercia del actual modelo chino puede llevar a que se avance por el camino contrario. Esto sólo podría agravar en lo inmediato la crisis y dar pie o pretextos para guerras comerciales, como consecuencia del exceso de capacidad mundial.

El desafío interno más importante desde Tiananmen

El “dragón chino” se muestra más frágil de lo que prevén las visiones facilistas que auguran que en pocas décadas este país se convertirá en la superpotencia del siglo XXI. Otros puntos de vista, aún más apresurados, ven en esta crisis el momento de un cambio de la hegemonía mundial de EE.UU. hacia China, como pasó hace un siglo con la hegemonía británica y EE.UU.. Contra este tipo de enfoques, cuando aún el crecimiento chino brillaba con esplendor, afirmábamos reconociendo los signos de avance que: “Estos elementos no implican que su economía haya superado los límites impuestos al desarrollo de los países dependientes en razón del dominio del mercado mundial por el imperialismo, como puede apreciarse en la fuerte dependencia importadora de su maquinaria exportadora, el deterioro de los términos de intercambio con la creciente ‘comodittisación’ de la producción manufacturera, y sobre todo por el pequeño margen del que se apropian los empresarios chinos de una producción determinada por el peso de negociación sobre los precios de los gigantes de la distribución como Wall Mart o de las grandes marcas internacionales de ropa, juguetes, línea blanca o productos informáticos. Estos elementos y la fuerte dependencia, en última instancia, de los mercados exteriores al Asia, a pesar de la creciente integración de la misma, la hacen fuertemente sensible a los cambios en la división mundial del trabajo. Si hasta ahora han venido primando sus ventajas, si continúa con la evolución actual, es probable que comiencen a primar los inconvenientes de la competencia, lo que puede disparar una creciente agresividad, no sólo político-militar de las potencias imperialistas sino en términos económicos, con la imposición de crecientes medidas proteccionistas a sus productos. Esta debilidad estratégica, junto a los fuertes desequilibrios internos que su desarrollo ha creado –que se expresan en crecientes disparidades regionales, étnicas, entre las zonas urbanas y el campo–, la existencia de una nueva clase burguesa próspera en las regiones costeras con enormes lazos con el capital internacional que potencialmente la pueden distanciar de los intereses de las regiones y de Pekín si el centro se debilita (como ha sido el caso a fines del siglo XIX y comienzos del siglo XX), y, fundamentalmente, la formación de una poderosa clase obrera superexplotada y concentrada en gigantescas unidades de producción, que ha empezado a reclamar su parte de los beneficios del crecimiento, pueden transforman su actual fortaleza en una fuente potencial de fuerte inestabilidad interna con enormes repercusiones a nivel mundial.” [59].

La crisis está golpeando distintos sectores sociales. Hasta ahora los fenomenales índices de crecimiento y la perspectiva de prosperidad hacían tolerar al régimen burocrático y autocrático restauracionista de Pekín, pero, en primer lugar, la destrucción de puestos de trabajo y de cierres de fábricas genera enormes consecuencias sociales y un proceso de luchas obreras que puede volverse explosivo, sobre todo en la zona donde se concentra gran parte de la plataforma exportadora china. Esto se agravará a medida que avance la crisis económica mundial y llegue a su fin el sueño de escapar de la miseria rural de muchos trabajadores migrantes. La corresponsal de The Guardian dice que: “Las protestas improvisadas de trabajadores descontentos que quedan desempleados y sin pago se vuelven más comunes; recurren a las autoridades locales para pedir el pago de salarios adeudados ya que no tienen muchas otras formas de protestar (...). Probablemente exista el riesgo de que haya violencia contra los patrones, especialmente los extranjeros. El gobierno de Dongguan intervino para reembolsar a los trabajadores de Smart Union aproximadamente 24.000 yuanes luego de que miles se reunieran en las puertas de la fábrica y fuera de las oficinas del gobierno local. Pero el pago de dos meses –1.200 yuanes como máximo– no durará mucho. No existen indemnizaciones y las acciones judiciales de los trabajadores parecen tener pocas perspectivas de triunfar.